Прогноз поставок новой авиационной техники, сегмента деловой авиации в Россию.

Рынок авиационной техники традиционно разделяется на первичный (приобретение новой техники) и вторичный (рынок подержанной техники). В данном обзоре проведен анализ закупок новой авиационной техники в 2007 году, т.к. с точки зрения промышленности, именно первичный рынок представляет наибольший интерес.

Рынок авиационной техники традиционно разделяется на первичный (приобретение новой техники) и вторичный (рынок подержанной техники). В данном обзоре проведен анализ закупок новой авиационной техники в 2007 году, т.к. с точки зрения промышленности, именно первичный рынок представляет наибольший интерес.

Прежде всего, из воздушных судов, осуществлявших полеты в воздушном пространстве России, были выделены самолеты производства 2006 -2007 г.г. и проанализированы на вероятность их принадлежности российским владельцам. При этом основными факторами были не столько наличие большого налета, сколько характер рейсов (количество вылетов из определенных пунктов, минимум беспосадочных транзитных рейсов), а также наличие традиционной для российского бизнеса регистрации ВС и традиционных операторов зарубежного парка.

Одной из проблем, которые пришлось решить, стала оценка долевого владения ВС у крупнейшего европейского оператора на рынке деловой авиации в России – компания NetJets Europe. 114 воздушных судов этой компании налетали в российском воздушном пространстве 7190 летных часов. Это больше, чем ГТК «Россия» выполнила на всех деловых и государственных перевозках.

Естественно, часть рейсов самолетов NetJets выполняется в интересах российских клиентов. По условиям системы долевого владения под заказ клиенту может быть предоставлен любой свободный самолет оговоренного типа из парка компании. Поэтому говорить о приобретении конкретного воздушного судна в традиционном смысле невозможно.

Исходя из предположения, что новые ВС обслуживают новых клиентов, было определено количество долей владения. Известно, что клиенту предоставляется возможность приобрести 1/16 долю стоимости с правом налета 50 летных часов в год и оплатой эксплуатационных расходов.

Для определения количества долей суммарный налет самолетов NetJets выпуска 2006 года (14 бортов: 1 – Falcon 2000EX, 1 – Gulfstream G550 и 12 – Hawker 800XPi) был разделен на 50. Стоимость доли для каждого типа имеется в материалах компании.

В результате анализа получен объем закупок на первичном рынке в 2007 году. Парк деловых ВС и приобретенных долей в системе долевого владения приведены ниже в таблице.

Из общего объема более чем в 800 млн. долларов США, только 11 млн. долларов пошло на закупку отечественной техники – самолетов М-101Т «Гжель», которые по своим характеристикам не могут считаться полноценными деловыми самолетами. Недостатки М-101 заставили их владельца – компанию «Авиа Менеджмент Групп» начать в 2007 году закупки самолетов Pilatus PC-12.

Показательно также, что из всего приведенного количества приобретенных в 2007 году ВС полную таможенную «очистку» и постановку в российский реестр прошли всего 2 самолета: Falcon 900EX (RA-09006), увеличивший флот «Газпромавиа» до 4 единиц этого типа, и Gulfstream G550 «Сургутнефтегаза» (с 2007 года получил номер RA-10202), ставший третьим «Гольфстримом» у российской авиакомпании «ЮТЭйр».

Приведенные данные показывают, что наиболее востребованным классом деловых ВС являются тяжелые и средние самолеты (типа Challenger, Learjet 60, Hawker 800), с полноразмерной кабиной, т.е. такой, где пассажир может стоять во весь рост

Почти все приведенные выше типы ВС сертифицированы в России (за исключением Learjet), поэтому могли бы быть ввезены и переданы российским эксплуатантам. Однако по причинам, изложенным выше, этого не происходит.

Прогноз поставок новой авиационной техники, сегмента деловой авиации в Россию.

Прогноз рынка деловой авиации обычно отличается от прогнозирования рынка гражданской авиации большим числом факторов влияния. Среди них: ВВП страны, капитализация компаний, суммарная прибыль предприятий, развитие систем долевого владения ВС и т.д.

В данной обзоре, прогнозирование российского рынка было проведено по упрощенной методике, учитывающей зависимость суммарного налета деловых ВС и объема поставок от одного параметра – ВВП России. В качестве прогноза ВВП и прибыли предприятий России использовались данные Минэкономразвития России.

Подобные упрощенные методики широко используются для оценочных прогнозов. Так, известно, что 100 млрд. долларов США валового внутреннего продукта обеспечивают парк:

-

в США – 145 деловой самолет;

-

в Бразилии – около 100;

-

в Китае – примерно 3 единицы.

Аналогичная оценка, проведенная для России, показывает парк примерно в 50 деловых ВС.

Прогноз численности парка ВС учитывает только экономический фактор влияния на налет. Поэтому предполагается, что за прогнозируемый период времени будут решены правовые проблемы деловой авиации и облегчен таможенный режим ввоза авиационной техники. При этом зарубежный парк будет постепенно переводиться в российский реестр.

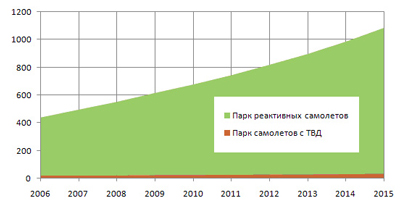

Кроме того, в связи с выводом из парка устаревших самолетов Як-40 и Ту-134 средний налет деловых ВС будет расти с нынешних 284 летных часов до 300 к 2015 году. При этом для реактивных самолетов он увеличится с 308 до 340 летных часов в год, а для самолетов с ТВД – с нынешних 50 до 100 л.ч.

Из результатов прогнозирования численности парка (реактивных ВС и ВС с ТВД), представленных на рис. 32, видно, что парк будет развиваться в основном за счет реактивных ВС. Численность самолетов с ТВД вырастет с 20 всего лишь до 35. Суммарный же парк к 2015 году составит 1183 самолета. Среднегодовой рост (11 %) позволит уже к 2010 году иметь второй по численности парк деловых ВС в мире, обогнав Германию, Бразилию и Мексику.

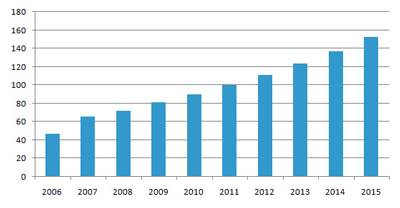

Как и в случае магистральных самолетов, большая часть российского парка деловой авиации будет пополняться за счет зарубежной авиационной техники, полученной на вторичном рынке. Но и объем закупок новой техники будет весьма значителен. Поставки новых самолетов за прогнозируемый период могут возрасти вдвое – с 47 до 150 воздушных судов в год. С учетом развития экономики России, можно с уверенностью предположить, что и к 2015 году насыщения рынка новой техникой не произойдет и темп роста поставок сохранится в пределах 7-8%. К 2020 году ежегодные поставки могут превысить 200 единиц в год.

В отличие от зарубежного рынка около половины закупаемых ВС к 2012 году будут самолетами среднего класса с полноразмерными пассажирскими салонами и дальностью полета около 4 тыс. км, обеспечивающую досягаемость в пределах Европы и Западной Сибири.

Источник: BizavNews

При перепечатке и цитировании публикаций сайта ссылка на BizavNews.RU обязательна