В своем 23-м ежегодном прогнозе развития отрасли бизнес-авиации компания Honeywell прогнозирует с 2014 по 2024 годы поставку 9450 новых бизнес-джетов на сумму $ 280 млрд

В своем 23-м ежегодном прогнозе развития отрасли бизнес-авиации компания Honeywell прогнозирует с 2014 по 2024 годы поставку 9450 новых бизнес-джетов на сумму $ 280 млрд.

В отчете 2014 года отражается увеличение общей стоимости бизнес-джетов на 7-8% относительно прогноза 2013 года. Этому будет способствовать сочетание таких факторов, как незначительное увеличение поставок (на 50 самолетов относительно прошлого прогноза), рост цен и смещение спроса в сторону больших бизнес-джетов.

Honeywell прогнозирует в 2014 году поставку от 650 до 675 новых самолетов, то есть несколько выше, чем в прошлом году. Рост поставок ожидается во многом благодаря некоторому восстановлению спроса, а также вводу в строй новых моделей.

Методология исследования Honeywell основывается на информации из нескольких источников, включая макроэкономический анализ, планы производителей самолетов и экспертные мнения. Honeywell также использовал информацию, собранную в интервью, проведенных с более 1500 операторами бизнес-джетов по всему миру. Выборка является репрезентативной по всей отрасли в плане географии, эксплуатации и составу парка.

В своем обзоре Honeywell обнаружила, что 23% принявших участие в исследовании операторов планируют купить новые бизнес-джеты для своих флотов в течение следующих пяти лет либо в качестве замены, либо в дополнение к текущему флоту. Однако это самый низкий результат за последние четыре года и сравним с уровнем 2006 года. Из общего объема планируемых к покупке новых бизнес-джетов 19% будут получены к концу 2015 года, в то время как 14% и 22% планируется получить в 2016 и 2017 годах соответственно.

Несмотря на более низкие общие ожидания приобретения самолетов, операторы продолжают фокусироваться на воздушных судах с большим салоном от суперсредних до ультрадальних и бизнес-лайнеров. Это подразумевает, что данные типы самолетов внесут основную часть стоимости поставок до 2024 года. На эту группу самолетов придется более 75% всех расходов на новые бизнес-джеты в ближайшей перспективе. А в период до 2024 около 60% поставок придется на такие самолеты и около 85% общей стоимости.

Другим примечательным результатом прогноза 2014 года является улучшение уровня заинтересованности компаний к самолетам среднего и малого размера при планировании покупки. В то время как модели с большим салоном пока еще занимают наибольшую долю в планах покупок, впервые за несколько лет модели среднего и малого размеров восстанавливают свою долю. Это может улучшить перспективы популярных моделей, находящихся в производстве, но также операторы высказывают сильную заинтересованность в новых, только вышедших моделях или готовящихся к вводу в строй.

Исследование предпочтений покупателей по регионам мира показало зависимость от зрелости рынков, экономической ситуации и других факторов. Развивающиеся рынки в целом показывают более высокие, но исторически более изменчивые, уровни спроса и более выраженное предпочтение к крупным воздушным судам, тогда как традиционные рынки уже справились с экономической нестабильностью и политической неопределенностью. Тем не менее, именно на ключевых развивающихся рынках был сформирован недавний рост отрасли, как по заказам, так и по составу портфеля.

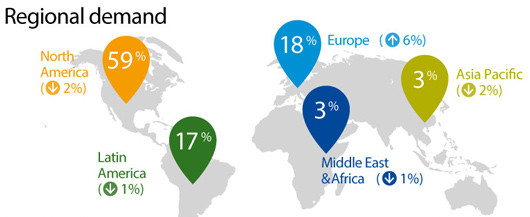

В этом году Honeywell зафиксировал перераспределение в краткосрочной перспективе региональных долей рынка. Общий прогнозируемый уровень спроса в Северной Америке немного снизился, но все равно занимает самую большую долю - около 59%. Но здесь только 22% респондентов заявили о планируемых покупках, что на 6% ниже прошлого года и находится примерно на общемировом уровне.

Ожидания покупок в Европе, втором по размеру рынке в мире, в этом году выросли до 31%, и в настоящее время возвращаются на уровень 30-33%, наблюдаемый в трех исследованиях до 2013 года. По оценкам экспертов компании, в опросе 2014 года доля Европы в мировом спросе также вернулась в соответствии с «нормой» на уровень 18%. Но европейские операторы по-прежнему борются со слабым спросом и политической напряженностью.

Однако эксперты отмечают, что в текущей обстановке оптимизм операторов несколько удивителен. Россия, которая поддерживала регион до 2013 года сильными амбициями по покупке самолетов, в опросе этого года снизила «аппетиты». Эксперты связали это с расширением западных санкций в связи с кризисом на Украине. Однако исследователи Honeywell отмечают, что количество российских респондентов в опросе этого года было снова незначительным, и поэтому такие выводы нельзя считать достоверными.

Сравнение запланированных сроков поставок бизнес-джетов в Европу указывает на диспропорции спроса в ближайшие три года: около 20% респондентов ожидают поставку до 2015 года, 13% – в 2016 и более 30% – в 2017.

Honeywell впервые начал отдельно рассматривать страны БРИК (Бразилия, Россия, Индия, Китай) в 2011 году. В прошлом году 42% участников опроса из этих стран сообщили о планах приобретения самолетов. А в 2014 году только 29% планируют покупки, но все равно такой результат выше среднемирового показателя в 23%. Из стран БРИК только Бразилия осталась «верна» планам новых приобретений, а остальные снизили ожидания. В целом страны БРИК по-прежнему сохраняют относительно сильный краткосрочный профиль спроса на ближайшие два года.

Эксперты Honeywell также исследовали рынок авиаперевозок. В течение прошлого года темпы восстановления улучшилась, но все равно пока динамика остается разнонаправленной. Большую часть позиций, потерянных бизнес-авиацией во время рецессии 2009 года, еще предстоит вернуть, но в 2014 году наблюдаются умеренные улучшения в международном трафике и активности в США.

Тем нее менее, компания считает, что перспективы улучшения летной активности в ближайшем будущем остаются неясными. Honeywell ожидает рост трафика на рынке США в этом году на 5-6%, и в значительной мере он обусловлен увеличением международных полетов и относительно сильными показателями чартерных перевозок. 2015 год также должен показать рост на уровне этого года.

Европейская активность в 2014 году, не включая Россию, сократится примерно на 1%. На самом деле, в этом году международные рейсы немного выросли. В 2015 году ожидается умеренный рост, что частично будет вызвано возможным улучшением экономических перспектив в Западной и Центральной Европе, но остальные регионы континента останутся в минусе из-за продолжающейся политической напряженности в России и на Украине.