Хотя в настоящее время на европейскую деловую авиацию приходится около 15% от общего объёма мирового трафика, тем не менее, восстановление континента после пандемии COVID-19 происходит значительно медленнее, чем в других регионах. Выступая 12 марта на конференции Британской ассоциации деловой авиации и АОН, генеральный директор WingX Ричард Кое сообщил, что в 2025 году в Европе выполнено общей сложности 567842 рейса, что обусловлено изменением трафика по регионам, увеличением количества крупноразмерных самолётов и резким сокращением активности корпоративных лётных отделов.

Несмотря на то, что европейская бизнес-авиация достаточно устойчива для процесса восстановления, она заметно отстает от постпандемийного роста, наблюдавшегося в США. В 2025 году активность в Европе выросла на 10% по сравнению с 2019 годом, что является слабым показателем по сравнению с ростом в США на 31%. По мнению Кое, это отчасти объясняется «разочаровывающе низким» среднегодовым темпом роста в Европе: всего 2,1% в 2025 году против 1,9% до пандемии. «Это едва заметный рост, тогда как в США он вдвое выше», - пояснил он.

Тем не менее, с учётом того, что регулярные рейсы теперь обслуживают меньшее количество направлений и сокращено расписание, восстановление европейских авиакомпаний выглядит столь же неутешительным. «В целом, активность бизнес-джетов в Европе не особенно высока… но по сравнению с регулярными рейсами, безусловно, предлагается более полный сервис», - отметил Кое. В 10-ти крупнейших европейских городах, из которых летают бизнес-джеты, количество регулярных рейсов сократилось во всех, за исключением Майорки.

В частности, увеличение числа частных рейсов в Милан на 51%, что, по мнению Кое, может быть объяснено «щедрой налоговой структурой» в этом северном итальянском городе, также совпадает с сокращением на 29% регулярных рейсов, выполняемых по тем же маршрутам.

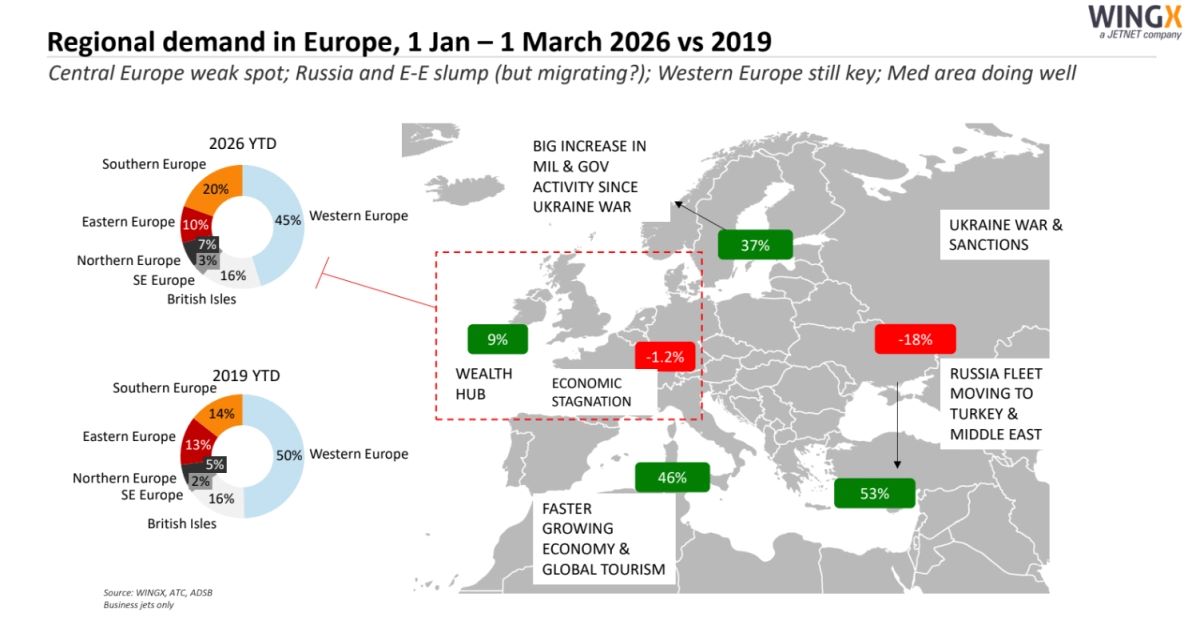

В постковидную эпоху также произошли региональные изменения спроса: традиционно сильные рынки Центральной Европы вытеснили растущий спрос на направления в Западной Европе и Средиземноморье. Рост трафика в Южной Европе на 46% был обусловлен более быстрым ростом экономики и туризма, в то время как в Северной Европе увеличение на 37% было в значительной степени связано с продолжающимся конфликтом на Украине.

Из 7,52 млн рейсов в Европе в 2025 году лондонские аэропорты сохранили первое место по активности, хотя на бизнес-джеты пришлось всего 9% от общего числа рейсов. По сравнению с 2019 годом самый сильный рост наблюдался в Милане (на 49%), за ним следуют Мадрид (на 44%), а также Майорка и Рим (рост на 42% и 41%) соответственно.

В целом, активность средних и крупногабаритных джетов в Европе выросла на 6%, а в 2025 году на долю Cessna Citation Excel приходилось около 9% всех вылетов. Наибольший годовой рост показал Bombardier Challenger 300/350 – на 15% по сравнению с 2024 годом и на 56% по сравнению с 2019 годом. Несмотря на снижение активности лёгких самолётов, Cessna Citation M2 также зафиксировал значительный годовой рост – на 37% по сравнению с 2024 годом.

Эволюция применения самолётов сопровождается заметным изменением способов их использования клиентами: с 2019 года объём долевого владения вырос на 66,4%. Особенно сильный рост в сфере долевого владения и частных лётных отделов наблюдался в Средиземноморском регионе – на 46%, в основном за счёт Италии и Греции. В то же время в Германии и Австрии объём долевого трафика сократился на 5,9% и 7,2% соответственно. Корпоративные лётные отделы в целом также зафиксировали падение на 32,7% с 2019 года. Из 10 ведущих европейских городов по трафику бизнес-джетов Мюнхен в Германии оказался единственным, где наблюдалось снижение – количество вылетов сократилось на 3%.