Согласно отчету глобальной консалтинговой фирмой McKinsey & Company, зарождающаяся отрасль передовой воздушной мобильности (AAM) сталкивается со все более сложными условиями финансирования с продолжающимся снижением венчурного капитала в сфере новых электрических воздушных судов и технологий двигателей.

Эксперты McKinsey изложили последствия текущих условий финансирования и предложили некоторые стратегические советы для компаний AAM, которые хотят «закрыть пробел в финансировании» по мере приближения к коммерциализации.

Как отмечают аналитики McKinsey, сокращение финансирования городской воздушной мобильности (UAM) и воздушных судов eVTOL «пришло в особенно неподходящее время для компаний этого сегмента», поскольку несколько производителей «приближаются к коммерциализации». Например, Joby и Archer планируют ввод в эксплуатацию своих четырехместных eVTOL уже в 2025 году. Несколько других разработчиков eVTOL планируют ввод в эксплуатацию в 2026 году, включая Lilium и Eve.

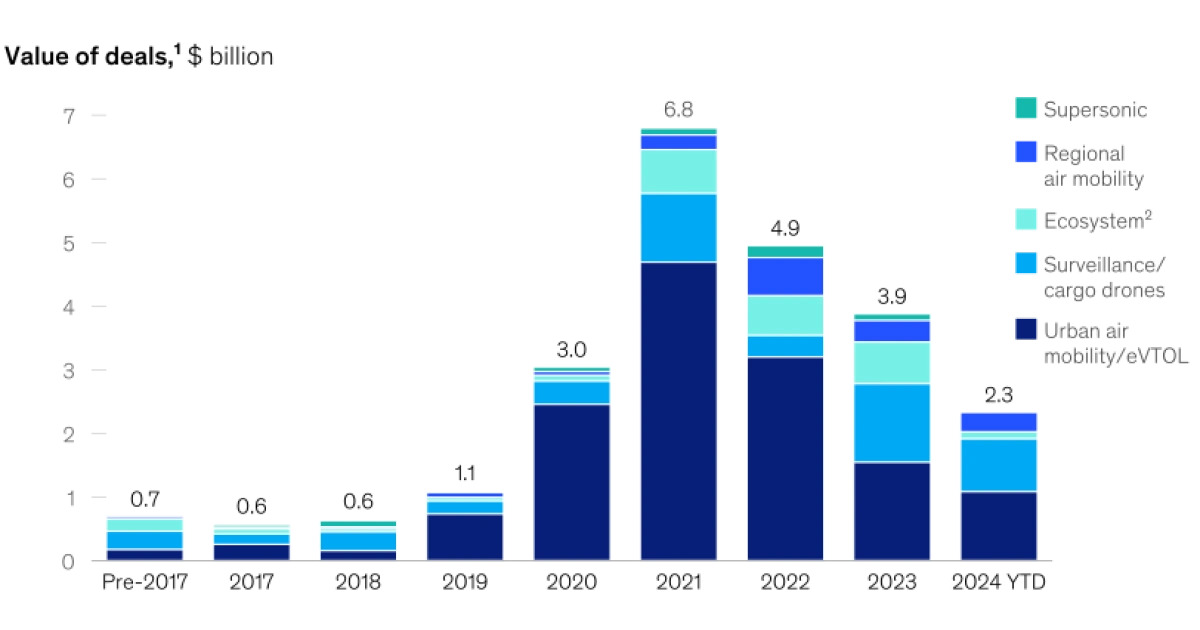

Финансирование будущей воздушной мобильности достигло пика в 2021 году, когда общая стоимость раскрытых соглашений по воздушным судам и двигательным системам составила около $6,8 млрд. В 2023 году объявленных соглашений было только на $3,9 млрд, и McKinsey прогнозирует аналогичную сумму в 2024 году.

McKinsey подразделяет то, что она называет «будущей воздушной мобильностью» (future air mobility – FAM), на пять категорий: воздушные суда UAM/eVTOL, беспилотные летательные аппараты для наблюдения и перевозки грузов, сверхзвуковые самолеты, региональная воздушная мобильность и экосистема в целом. С 2019 по 2022 год категория UAM пользовалась большей частью финансирования FAM, но с 2023 года она тесно связана с беспилотниками. На UAM/eVTOL и беспилотники в совокупности приходится около 80% соглашений, подписанных в 2024 году.

Согласно отчету McKinsey, большинству разработчиков eVTOL потребуется привлечь больше средств для того, чтобы завершить процесс сертификации типа, который обычно требует от $1-2 млрд. И это только начало – создание производственных мощностей также требует значительного финансирования.

Потенциальным операторам eVTOL также понадобится капитал для создания своих флотов, «особенно в начале, когда воздушные суда еще не проверены и, следовательно, не подходят для обеспеченного активами финансирования, часто используемого для известных моделей воздушных судов», - пишут аналитики McKinsey. Для разработчиков новые заказы, обеспеченные предварительными авансовыми платежами, могут «стать жизненно важным спасательным кругом», но «сами по себе новые заказы не решат всех финансовых потребностей игроков FAM», - отметили они.

«По мере развития компаний FAM основные источники финансирования будут переходить от венчурного капитала к растущему или традиционному частному капиталу и в конечном итоге будут привлекать розничных или институциональных инвесторов через публичные рынки», - заявили эксперты. «Финансирование со стороны инвесторов, вероятно, будет все больше концентрироваться на игроках FAM, которые могут снизить риски своих будущих денежных потоков, продемонстрировав четкий путь к сертификации, полномасштабному производству и спросу клиентов на ключевых стартовых рынках».

Полный отчет McKinsey: «Преодоление разрыва: как будущая воздушная мобильность может адаптироваться к сокращению финансирования»