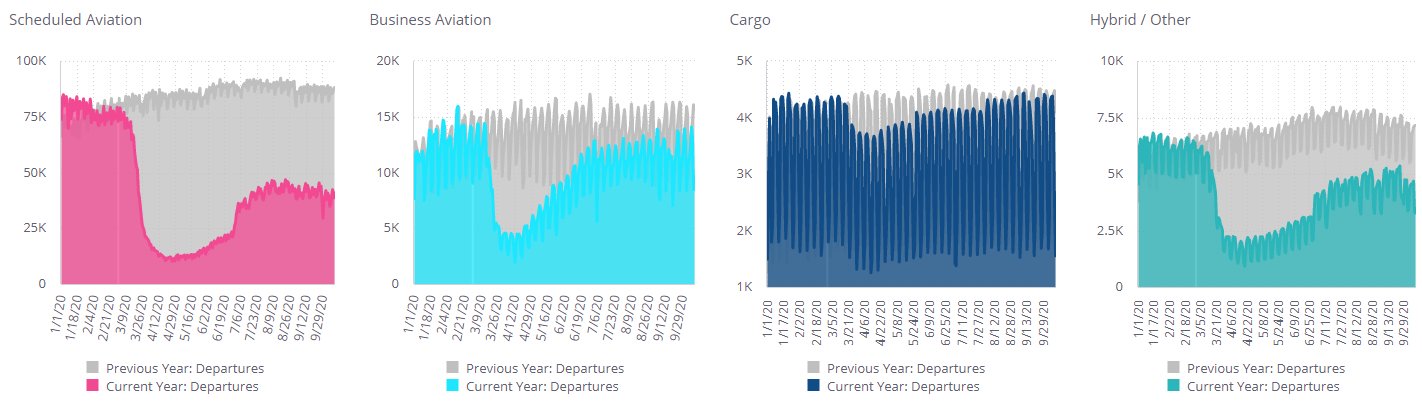

Скользящая средняя глобальной активности деловой авиации составляет около 11 500 рейсов в день – это примерно столько же, сколько было в начале сентября

Согласно еженедельному обзору WINGX Global Market Tracker, опубликованному в четверг, скользящая средняя глобальной активности деловой авиации составляет около 11 500 рейсов в день – это примерно столько же, сколько было в начале сентября. По сравнению с аналогичным периодом 2019 года (с начала сентября) трафик джетов и винтовых самолетов снизился на 19%, что представляет собой дефицит в 157 000 летных часов.

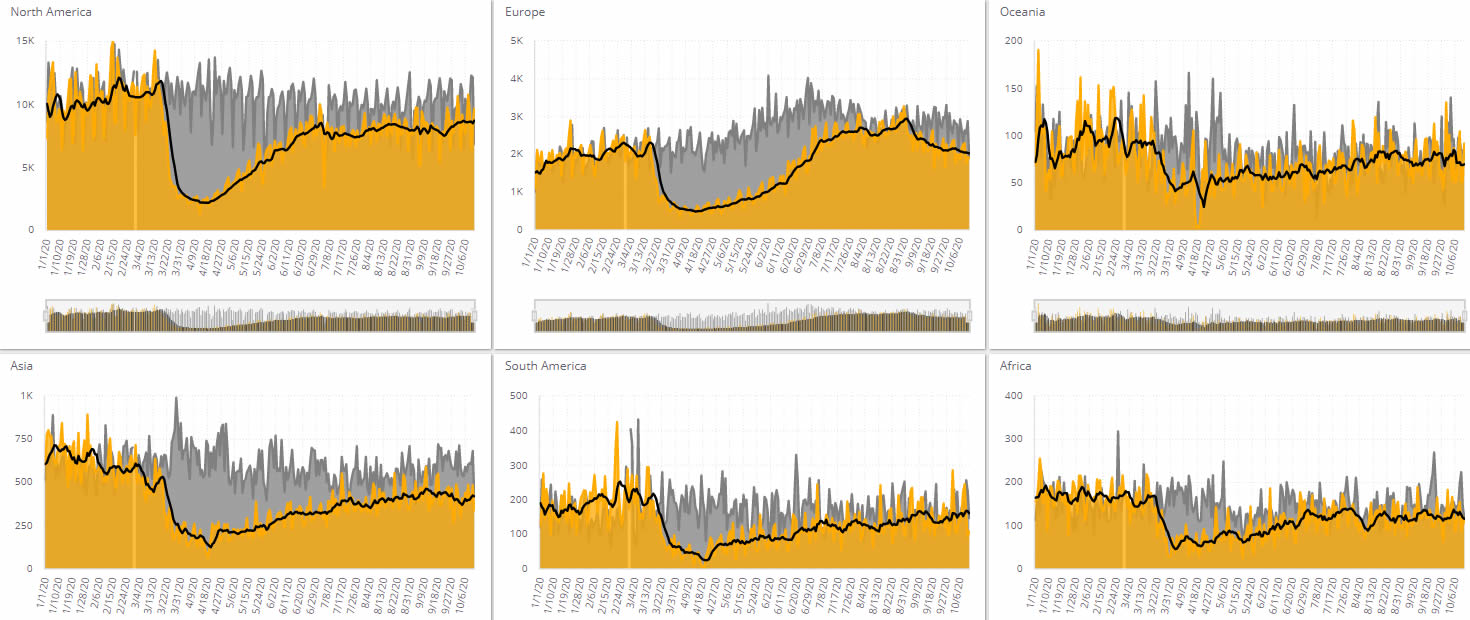

За шестинедельный период наблюдались значительные изменения: рынок с середины сентября Северной Америки падал, но восстановился в конце месяца и с тех пор держится стабильно. Напротив, спрос в Европе постепенно снижается. В более долгосрочной перспективе, с марта 2020 года, активность деловой авиации снизилась на 32%, что примерно вдвое меньше, чем рынок коммерческих авиакомпаний.

С марта, и особенно с лета, чартеры являются наиболее динамичным сегментом деловой авиации. За семь месяцев количество чартерных рейсов сократилось на 27%, по сравнению с частными рейсами, которые упали почти на 40%. Летом, особенно в июле в США и в августе в Европе, чартерная активность показывала рост в годовом исчислении. С начала сентября в связи с окончанием летних отпусков спрос снизился: за прошедшие шесть недель чартерные перевозки снизились на 12%, что по-прежнему значительно более устойчиво, чем частные рейсы, которые пока падают более чем на четверть. Кроме того, похоже, что количество активных самолетов в чартерном флоте является устойчивым, снизившись всего на 4%, несмотря на то что число чартерных операторов уменьшилось на 17% в годовом исчислении.

Спрос на чартерные перевозки в США явно устойчив: с начала сентября количество часов фрахтования чартеров сократилось всего на 4%. Самыми загруженными самолетами на рынке чартерных перевозок являются King Air 350, Citation Excel и PC-12, при этом налет последнего увеличился на 17% по сравнению с прошлым годом. Платформы Nextant и Lear 60 также показывают двузначный рост количества чартерных рейсов в процентном отношении. Также показывают некоторый рост более старые бизнес-джеты Citation – CJ3, X, Ultra. Среди более крупных самолетов – самым загруженным является Challenger 300 и его трафик всего на 1% ниже прошлого года, но тяжелые самолеты, такие как Challenger 600, летают на 22% меньше, а чартеры на Global Express сократились более чем на 30%. В целом по рынку компании по управлению воздушными судами и долевые операторы летают на 10-15% меньше, а частные операции снизились на 23% по сравнению с тем же периодом 2019 года.

Географически Калифорния и Техас являются самыми загруженными штатами США, в каждом из которых с начала сентября выполнено по 32 000 рейсов, но за последние шесть недель наблюдается тенденция к снижению на 13% и 17%, соответственно. Флорида и Колорадо по-прежнему являются основными направлениями: количество рейсов увеличилось на 6% и 9% в годовом исчислении. В сентябре и октябре чартерные и долевые рейсы выросли более чем на 15% в годовом исчислении, с наиболее загруженными хабами в Палм-Бич, Майами-Опа-Локка и Форт-Лодердейл, причем активность всех типов операторов значительно выросла в годовом исчислении. Рейсы внутри Флориды выросли на 7%, и самые популярные маршруты с Джорджией, Техасом и Северной Каролиной увеличились в годовом исчислении. Для Колорадо количество рейсов в течение последних шести недель сократилось, но это в Техас, Калифорнию, Вайоминг и Аризону. В Колорадо самыми загруженными сегментами являются суперсредний, средний и суперлегкий классы, и даже сверхдальние джеты показывают рост на 25%.

За последние шесть недель в Европе семидневный тренд снизился, составляя в начале сентября в среднем 2339 рейсов в день по сравнению с 1738 полетами на прошлой неделе. Чартерные операции относительно устойчивы – снижение на 7% за последние шесть недель, но среднесуточные чартерные полеты за этот период упали на 30%. Тенденции летной активности тесно коррелируют с распространением второй волны COVID-19: отрасль деловой авиации Великобритании и Испании упала на треть, а во Франции – на 20%. За последние шесть недель трафик бизнес-авиации в Италии умеренно вырос, особенно в направлении Великобритании, но реальный резкий рост – в России и Турции с очень сильным увеличением внутренней активности. Рейсы внутри Германии выросли на 3% по сравнению с тем же периодом прошлого года, но количество международных рейсов из Германии сократилось на двузначное число.

На уровне аэропортов резко растут показатели во Внуково, Анкаре и Афинах, с очень большим увеличением вылетающих бизнес-джетов из всех трех аэропортов. В обоих ведущих европейских аэропортах – Ле-Бурже и Ниццы – наблюдается значительный спад, и очевидно, что аэропорты Лондона страдают от обновленных ограничений общественного здравоохранения: активность в Фарнборо упала на 32%, в Лутоне – на 38%, хотя активность в Биггин-Хилле держится на уровне всего на 2% ниже нормы. Больше всего пострадали международные рейсы, особенно те, которые направляются за пределы Европы; количество трансатлантических рейсов сократилось на три четверти. За пределами Европы и США количество полетов снизилось почти на 20%, при этом очень низкий уровень в Мексике, Канаде и Саудовской Аравии нивелирует хорошую активность в Китае, Нигерии и Бразилии.

Управляющий директор WINGX Ричард Кое комментирует: «Ясно, что в Европе зимняя волна пандемии пресекает любое восстановление на рынке корпоративных путешествий и подавляет ранее устойчивый потребительский спрос на поездки. Рынок США варьируется в зависимости от региона, при этом во Флориде наблюдается очень высокая активность, а спрос на чартеры довольно высокий по всей стране. В Азии восстановление, по-видимому, достигло потолка на уровне 10% ниже нормы, хотя внутренние полеты сильные, а трафик в Китае снова растет».