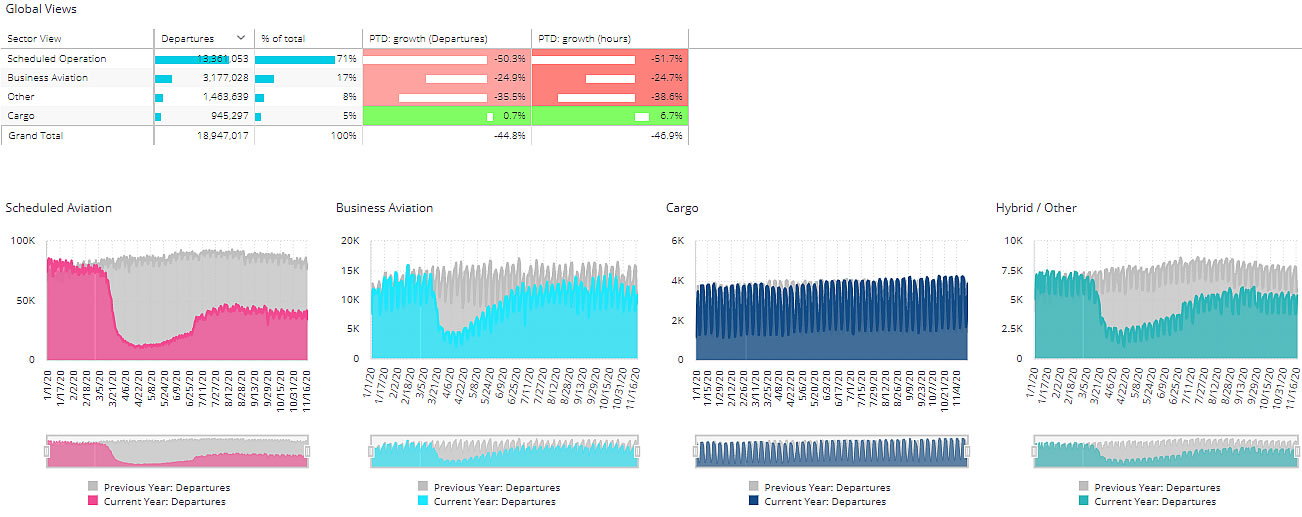

WINGX: После восстановления летом активности до 85% от нормы спрос на рейсы бизнес-авиации снизился из-за новых опасений по поводу распространения вируса и ограничений на поездки

Согласно еженедельному отчету WINGX Global Market Tracker, опубликованному в четверг, в первой половине ноября было выполнено менее 150 000 рейсов бизнес-авиации, что на 20% меньше, чем за аналогичный период ноября 2019 года. После восстановления летом трафика до 85% от нормы спрос на рейсы снизился из-за новых опасений по поводу распространения вируса и ограничений на поездки. Скользящая средняя активности за 7 дней на 16% ниже объемов февраля этого года, и в настоящее время на 12% ниже пиковой точки постмартовского восстановления, на уровне 11515 рейсов в день, что намного выше минимума спроса в 3700 полетов в середине апреля.

Кроме того, с весны активность деловой авиации снизилась на 30% по сравнению с 2019 годом, что является существенным, но относительно небольшим по сравнению с более чем 60%-ным снижением трафика мировой регулярной авиации.

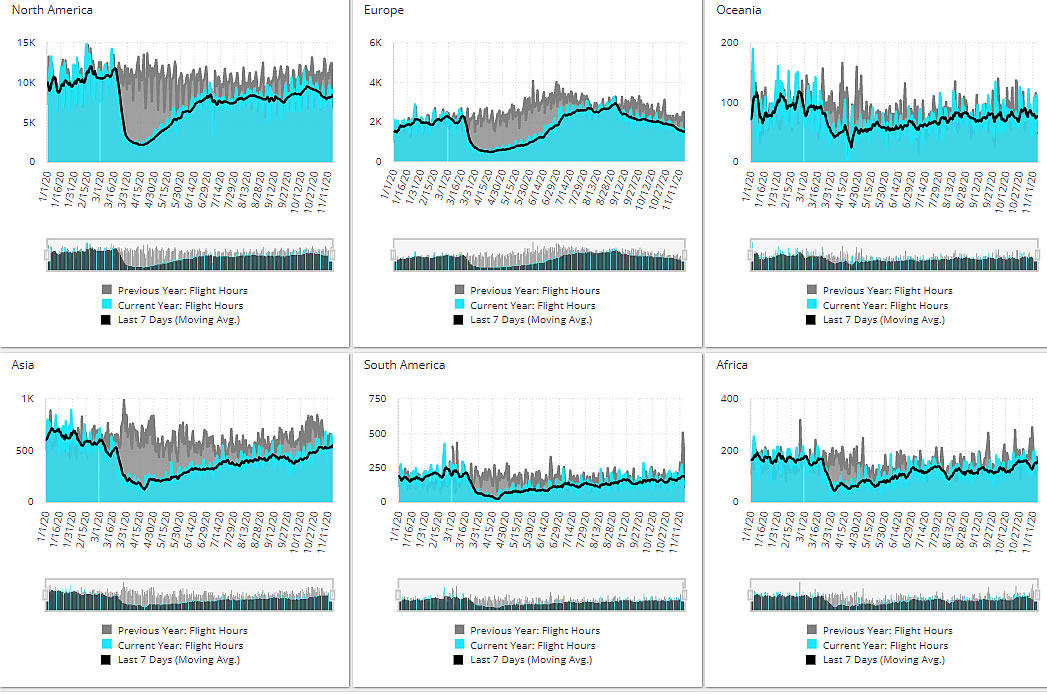

Северная Америка, на которую в этом месяце приходится 75% мировых рейсов бизнес-авиации, показала снижение трафика на 23%, что явно является рецидивом негативных тенденций в октябре (-16%). На рынке США дела обстоят немного лучше, снижение на 22% в годовом исчислении, при этом трафик остается стабильным после большого спада после выборов в начале этого месяца. Флорида продолжает оставаться центром активности, а также относительно наиболее устойчивым штатом США: в этом месяце было выполнено 13 000 рейсов, что на 9% меньше, чем в прошлом году. В ноябре активность в Техасе упала на 20%, но с начала месяца улучшилась и значительно превысила минимум этого лета. В Калифорнии дела идут лучше, на 14% ниже уровня прошлого года. В других штатах США в этом месяце, как правило, наблюдается снижение на 20%, за исключением Колорадо и Арканзаса, количество полетов в которых близко к норме.

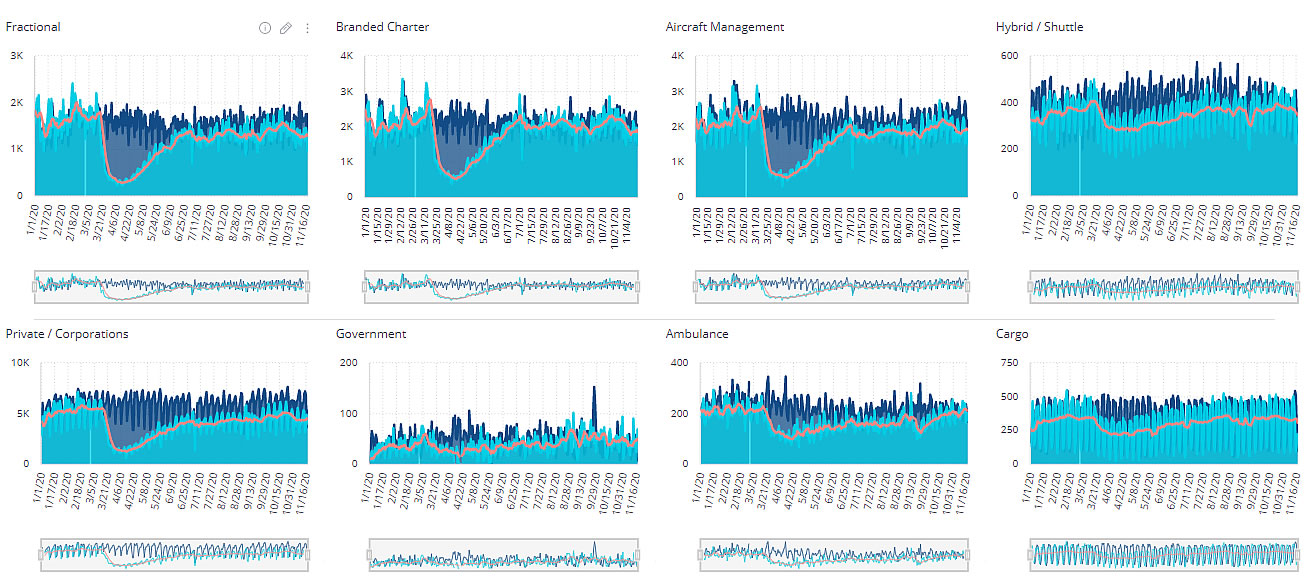

Чартерный рынок США продолжает обеспечивать устойчивость, при этом активность составляет 83% от нормального спроса. Спад по-прежнему очень серьезен в основных хабах, таких как Тетерборо, Маккарран и Окленд, но Ван-Найс показал снижение всего на 5%, а в ряде аэропортов Флориды наблюдался значительный рост, как в Форт-Лодердейле, так и в Миама-Опа-Локка и в Неаполе. Чартерные рейсы из Скоттсдейла, штат Аризона, выросли более чем на 50% по сравнению с прошлым годом. Самыми загруженными парами аэропортов для чартерных рейсов из Скоттсдейла в этом месяце были Маккарран, Ван-Найс, Джон Уэйн, Сан-Диего, Тусон и Солт-Лейк-Сити. Две трети всех чартерных рейсов были длительностью около 2 часов. Легкие и средние джеты, такие как Eclipse, Hawker Premier и Citation X, были очень загружены, но также и некоторые более тяжелые бизнес-джеты, в частности, Challenger 850 и Challenger 600.

В этом месяце активность европейской деловой авиации снижается на 21%, что значительно отличается от почти нормального показателя в августе и небольшого снижения в сентябре и октябре. Действительно, с начала этого месяца средняя активность за 7 дней резко упала, с 1500 до 1200 полетов в день за последнюю неделю.

Великобритания находится в аутсайдерах, количество рейсов сократилось на 41% по сравнению с ноябрем прошлого года, при этом Италия и Бельгия пострадали почти так же. На фоне роста распространения коронавируса трафик в Германии упал на 32%. В меньшей степени пострадали Испания, Норвегия и Швеция. В России, Украине, Греции и Турции наблюдается рост трафика в годовом исчислении. Активность, способствующая этому росту, была в основном сосредоточена внутри стран, но также выросли полеты между Россией и ОАЭ, Латвией, Албанией и Кипром.

Чартерный рынок в Европе относительно устойчив: на 16% меньше по полетам и только на 10% по налету. Между Германией, Великобританией, Испанией и Швейцарией наблюдается значительный рост чартерной активности, хотя самый загруженный внутренний чартерный рынок, Великобритания, по-прежнему падает на 39% в годовом исчислении.

Citation Mustang является вторым по загруженности чартерным типом, его налет увеличился на 5% по сравнению с ноябрем прошлого года. Legacy 600, а также платформы Hawker Beechjet/Nextant и Hawker 700-900, летают немного больше, чем в прошлом году. Четыре из пяти самых загруженных аэропортов для чартерных перевозок в этом месяце демонстрируют рост по сравнению с прошлым годом: Внуково, Биггин Хилл, Цюрих и Ницца. Чартеры из Фарнборо снизились на 25%.

В Азиатско-Тихоокеанском регионе наблюдается наибольшая стабильность, при этом в Австралии рынок турбовинтовых самолетов вернулся к нормальному уровню. Активность бизнес-джетов во всех остальных регионах мира в этом месяце снизилась на 25%, при этом в Саудовской Аравии, Мексике и Канаде налет сократился на 40% или более, но всего лишь на 16% – в Бразилии, и фактически увеличился в годовом исчислении в Нигерии, Индонезии и ОАЭ. В Китае сегмент бизнес-джетов хорошо растет, но налет по-прежнему отстает от аналогичного периода прошлого года, а полетов на дальние расстояния гораздо меньше. Только 8% всех рейсов бизнес-джетов в этих регионах были чартерными, и в ноябре их количество сократилось на 20%. Самым загруженным бизнес-джетом в этом месяце стал Challenger 600, трафик которого снизился на 14% по сравнению с прошлым годом.

Управляющий директор WINGX Ричард Кое комментирует: «Под постоянным давлением со стороны ограничений и политики удаленной работы активность деловой авиации снижается, но не ослабевает, с очагами роста и устойчивым спросом на чартерные рейсы, особенно на легких бизнес-джетах. Возможно, по мере того как рынок отдыха будет затухать в начале зимы, часть корпоративного спроса начинает возвращаться».