Согласно еженедельному обзору WINGX Business Aviation Bulletin, мировой трафик бизнес-джетов на 8-й неделе 2023 года, с 20 по 26 февраля, составил 70453 рейса, что на 1% меньше, чем на предыдущей неделе, и на 8% меньше, чем в те же даты 2022 года.

Глобальная тенденция за последние четыре недели на 4% ниже, чем в те же даты 2022 года. Активность бизнес-джетов Part135 и Part91K во всем мире на 8-й неделе снизилась на 17% по сравнению с теми же датами прошлого года и на 29% выше по сравнению с 2019 годом. Налет на 8-й неделе снизился на 18% по сравнению с 2022 годом, и на 33% выше по сравнению с 2019 годом.

Совокупная активность бизнес-джетов и турбовинтовых самолетов в период с 1 по 27 февраля снизилась на 3% по сравнению с прошлым годом. Тенденция с начала года на 0,1% ниже по сравнению с прошлым годом, и на 13% опережает 2019 год. Пятерка крупнейших регулярных авиакомпаний (Southwest Airlines, American Airlines, Delta Airlines, United, Ryanair) в этом месяце опережает показатели прошлого года на 15%, и на 5% уровень 2019 года.

Глобальные полеты самолетов с 1 по 27 февраля 2023 г. по сравнению с предыдущими годами (бизнес-авиация включает турбовинтовые самолеты)

Северная Америка

На восьмой неделе в аэропортах Северной Америки выполнено 56274 рейса бизнес-джетов, что на 1% больше, чем на седьмой неделе, и на 7% меньше, чем в те же даты прошлого года. За последние четыре недели активность была на 5% меньше по сравнению с прошлым годом. Трафик по Part135 и Part 91K в течение 8-й недели снизился на 2% по сравнению с 7-й неделей, и на 15% ниже по сравнению с 2022 годом.

Активность бизнес-джетов в феврале на 6% отстает от февраля прошлого года, и на 13% опережает февраль 2019 года. С начала года трафик на 3% ниже прошлогоднего, но на 14% выше по сравнению с 2019 годом. С начала года основные тенденции рынка Северной Америки являются разнонаправленными: активность в США на 4% ниже по сравнению с прошлым годом, и на 17% выше 2019 года, в Канаде рост на 14% относительно прошлого года, хотя все еще на 15% ниже по сравнению с 2019 годом, а в Мексике на 3% выше, чем в прошлом году, и на 27% ниже относительно 2019 года.

В феврале в США на внутренние рейсы бизнес-джетов приходилось 94% общей активности, большинство полетов из аэропортов Соединенных Штатов имеют продолжительность менее 90 минут. Трафик в этом месяце упал на 6% по сравнению с февралем прошлого года, хотя на 16% выше, чем до пандемии в 2019 году.

Во всех основных хабах бизнес-авиации наблюдается спад активности по сравнению с прошлым годом, а в Тетерборо активность отстает и от 2019 года. Флорида является самым загруженным штатом в феврале как по количеству рейсов, так и по налету, причем оба показателя сократились на 11% по сравнению с прошлым годом. Калифорния, второй по загруженности штат, отстает от прошлого года еще больше, количество рейсов на 13% меньше, а налет – на 15%.

Лучшие бизнес-аэропорты США с 1 по 27 февраля 2023 года по сравнению с предыдущими годами

Европа

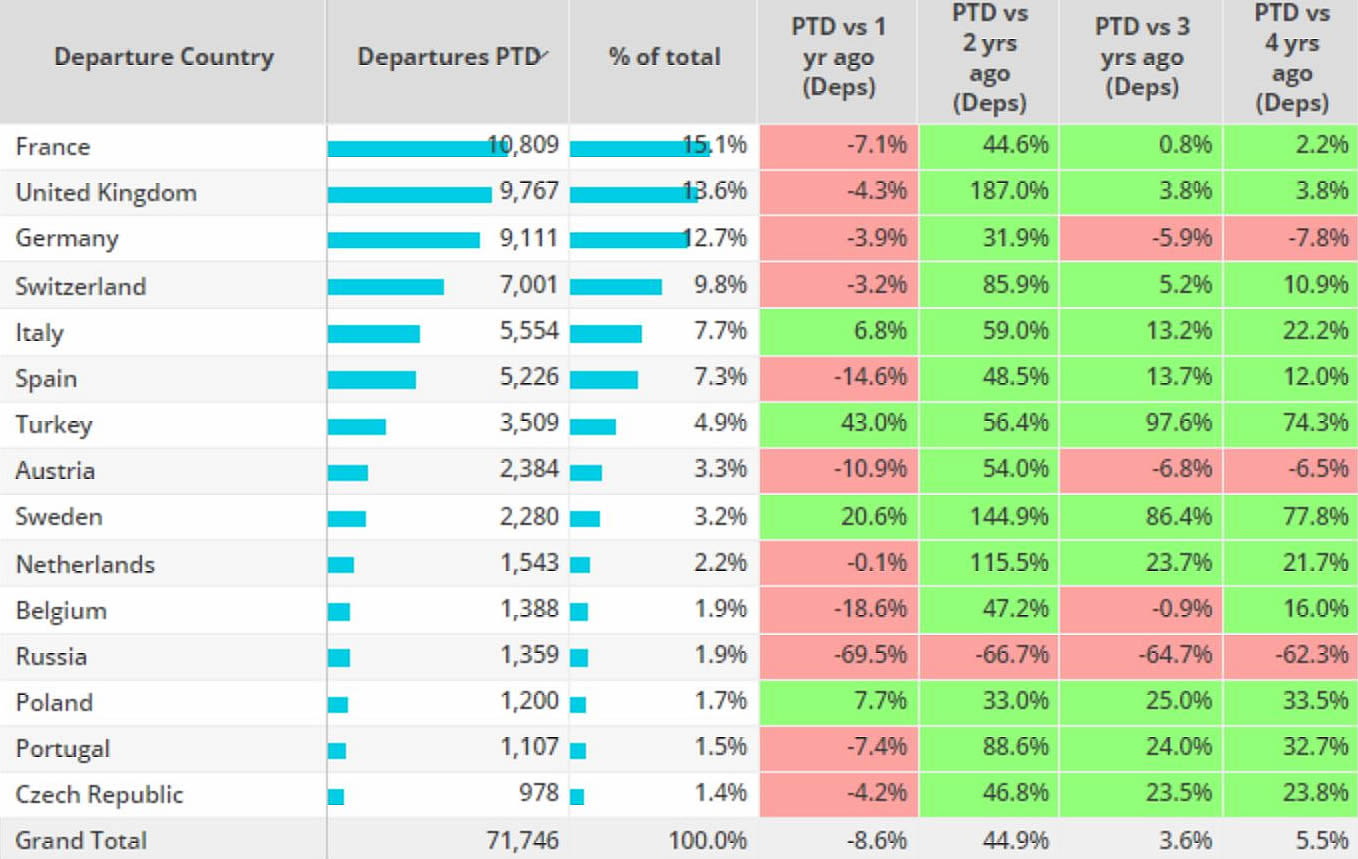

В Европе в течение 8-й недели 2023 года было выполнено 8935 рейсов бизнес-джетов, что на 12% меньше, чем на 7-й неделе, и на 20% меньше, чем в те же даты 2022 года. За последние четыре недели активность на 9% ниже, чем в 2022 году. В феврале трафик был на 10% ниже прошлогоднего, хотя на 6% выше по сравнению с 2019 годом. С начала года активность на 9% ниже прошлогодней, и на 6% выше, чем в 2019 году. Если исключить Россию, то месячный тренд на 7% ниже прошлогоднего, на 10% опережает 2019 год. С начала года трафик на 5% ниже прошлого года, и на 9% выше по сравнению с 2019 годом.

С начала года количество рейсов бизнес-джетов в России сократилось на 70% по сравнению с аналогичным периодом прошлого года, и на 62% меньше по сравнению с тем же периодом 2019 года. С начала года самый популярный международный маршрут был в Объединенные Арабские Эмираты, хотя количество рейсов сократилось на 55% по сравнению с прошлым годом, но на 53% выше 2019 года. Рейсы в Турцию являются единственным крупным международным направлением с ростом по сравнению с прошлым годом, количество рейсов увеличилось на 25% по сравнению с прошлым годом, и на 97% больше, чем в 2019 году.

Европейские рынки бизнес-джетов с 1 января по 27 февраля 2023 г. по сравнению с предыдущими годами

С начала года количество рейсов бизнес-джетов в Турции на 43% больше по сравнению с прошлым годом, и на 74% больше, чем в том же периоде 2019 года. Трафик бизнес-джетов после землетрясения в Турции и Сирии начал ослабевать, в период с 1 по 27 февраля на 71% выше по сравнению с прошлым годом, и на 116% выше, чем в 2019 году.

Мюнхенская конференция по безопасности 2023 года, состоявшаяся 17-19 февраля, оказала положительное влияние на активность бизнес-джетов в EDDM (аэропорт Мюнхена). За день до мероприятия, 16 февраля, в EDDM прибыло 47 бизнес-джетов, что на 285% больше, чем в среднем за день в период с 1 по 27 февраля.

Остальной мир

На 8-й неделе 2023 года, с 20 по 26 февраля, трафик в Африке был на 31% выше по сравнению с прошлым годом, в Азии — на 17%, на Ближнем Востоке — на 10%, а в Южной Америке — на 6%.

С 1 по 27 февраля количество вылетов бизнес-джетов в остальном мире на 20% больше по сравнению с прошлым годом, и на 77% больше, чем в 2019 году. В двух крупнейших аэропортах остального мира в феврале наблюдалось снижение вылетов по сравнению с прошлым годом: в Аль-Мактум трафик снизился на 3% по сравнению с 2022 годом, в Конгоньяс — на 9%.

В Китае активность на 6% выше по сравнению с февралем прошлого года, хотя и на 6% ниже относительно 2019 года. Частные летные отделы стимулируют спрос, такие рейсы увеличились на 29% по сравнению с прошлым годом, и на 25% — относительно 2019 года. Чартерный трафик демонстрирует трехзначный рост по сравнению с прошлым годом, флот бизнес-джетов под управлением летает на 29% меньше по сравнению с прошлым годом.

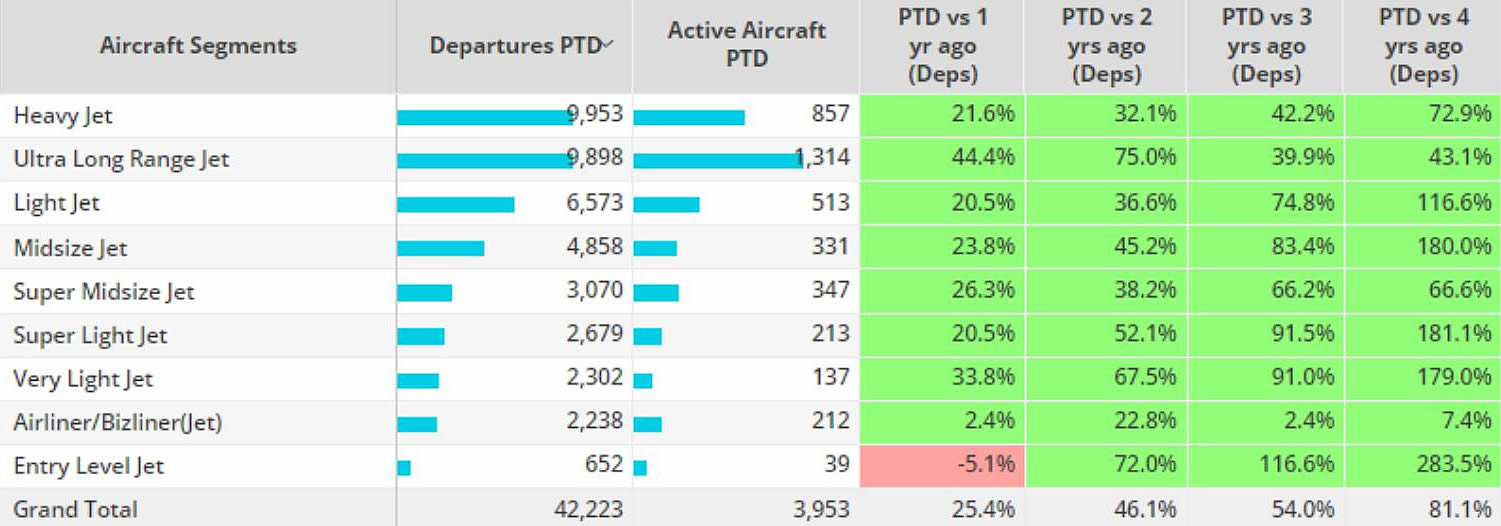

Сегменты самолетов в остальном мире, 1 января – 27 февраля 2023 г., по сравнению с предыдущими годами

Управляющий директор WINGX Ричард Кое комментирует: «Снижение спроса на бизнес-джеты становится все более резким, особенно в чартерных рейсах, но по сравнению с 2019 годом все еще наблюдается комфортный рост. Рынки США и Ближнего Востока выделяются в общей картине. В Европе рост наиболее заметен в сегменте суперлегких джетов, тогда как в США наибольший рост приходится на сверхдальние, сверхлегкие и суперсредние самолеты».