Согласно еженедельному обзору WINGX Business Aviation Bulletin, на 9-й неделе 2023 года, с 27 февраля по 5 марта, мировой трафик бизнес-джетов составил 67 788 рейсов, что на 4% меньше, чем на 8-й неделе 2023 года, и на 10% меньше, чем на той же неделе 2022 года.

Это ускорение глобального тренда за последние 4 недели, на 6% отстающего от тех же дат 2022 года. Глобальная активность бизнес-джетов Part135 и Part91K на 9-й неделе была на 18% ниже, чем в те же даты прошлого года, и на 26% выше по сравнению с 2019 г. С начала года (1 января – 6 марта) активность бизнес-джетов на 3% ниже относительно прошлого года, но на 16% выше по сравнению с 2019 годом.

Глобальный трафик самолетов с 1 по 6 марта 2023 г. по сравнению с предыдущими годами (бизнес-авиация включает турбовинтовые самолеты)

Северная Америка

Трафик бизнес-джетов в феврале был на 6% ниже по сравнению с прошлым годом, и на 12% выше относительно 2019 года. Из аэропортов США выполнен 193 521 рейс, что на 6% меньше, чем в феврале 2022 года, хотя на 15% больше, чем в 2019 году.

В Мексике рост активности составил 3% по сравнению с прошлым годом, но по-прежнему на 27% ниже по сравнению с 2019 годом. Канада выросла на 4% по сравнению с прошлым годом, но на 17% ниже по сравнению с 2019 годом. В феврале внутренние рейсы бизнес-джетов в США упали на 7% по сравнению с 2022 годом, и на 16% больше относительно 2019 года. Международный трафик бизнес-джетов был на 5% выше, чем в феврале прошлого года, и на 14% выше по сравнению с 2019 годом.

Самым загруженным маршрутом между аэропортами США в феврале стал Палм-Бич — Тетерборо, количество рейсов выросло на 11% по сравнению с январем и на 1% меньше, чем в феврале 2022 года. Больше всего по сравнению с февралем 2022 года снизилась активность чартерных флотов.

Трафик крупноразмерных джетов в регионе в феврале был неоднозначным. Рейсы суперсредних бизнес-джетов были на уровне прошлого года, и на 26% больше, чем в 2019 году, хотя налет сократился на 2% по сравнению с прошлым годом. Полеты тяжелых самолетов сократились на 11% по сравнению с прошлым годом, а налет упал на 12%. Трафик сверхдальних джетов на 3% выше по сравнению с прошлым годом, а налет вырос на 4%.

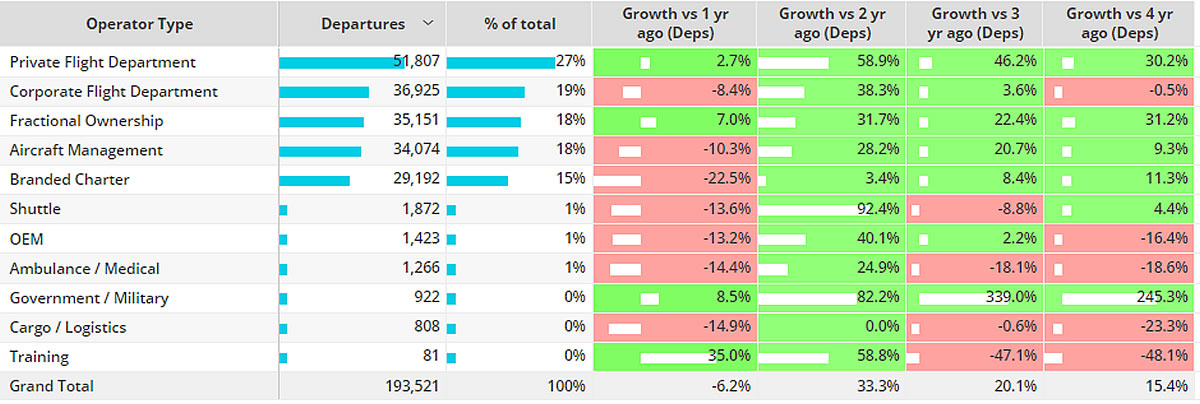

Типы операторов бизнес-джетов в США с 1 по 28 февраля 2023 г. по сравнению с предыдущими годами

Трансатлантические рейсы бизнес-джетов (Северная Америка — Европа) завершили февраль на уровне прошлого года, но на 2% больше, чем в феврале 2019 года. Семейство Global Express/6000 было самым популярным на трансатлантических рейсах в феврале, Тетерборо — Лутон — самым загруженным маршрутом. Пока активность в марте на 16% выше, чем в марте прошлого года, и на 25% больше, чем в марте 2019 года.

Топ-5 типов операторов бизнес-джетов на трансатлантических рейсах с 1 по 28 февраля 2023 года по сравнению с предыдущими годами

Европа

В Европе в течение 9-й недели 2023 г. было выполнено 9216 полетов бизнес-джетов, что на 2% больше, чем на 8-й неделе, и на 15% меньше, чем в те же даты 2022 года. Активность за последние четыре недели была на 10% ниже по сравнению с 2022 годом. Трафик регулярных авиакомпаний в феврале вырос на 25% по сравнению с 2022 годом, хотя все еще на 22% отстает от допандемийного февраля 2019 года.

В феврале активность бизнес-джетов снизилась на 10% по сравнению с прошлым годом, хотя на 5% выше, чем в 2019 году. Без учета России, февральский тренд на 7% ниже прошлого года, и на 9% выше по сравнению с 2019 годом. 70% рейсов бизнес-джетов в феврале были международными, и этот трафик на 13% меньше по сравнению с прошлым годом, хотя на 7% больше, чем в 2019 году. Внутренние рейсы в феврале сократились на 3% по сравнению с прошлым годом, и их выполнено на 2% больше по сравнению с 2019 годом.

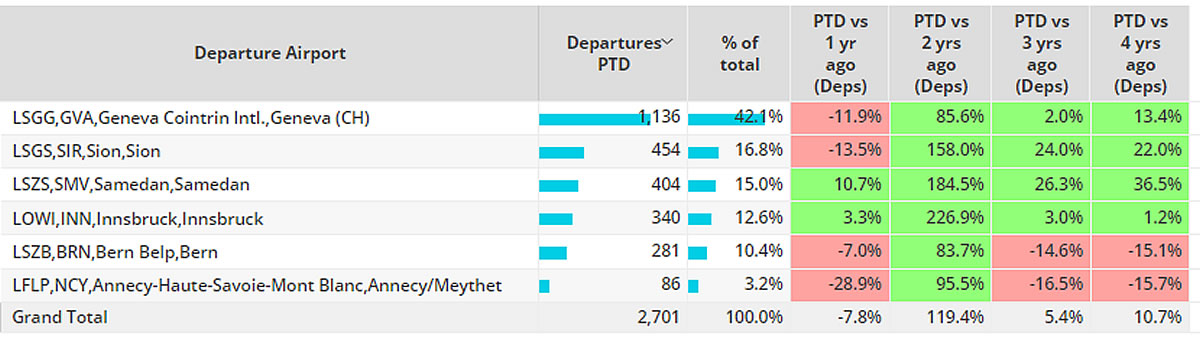

Активность бизнес-авиации в аэропортах вблизи европейских горнолыжных курортов в феврале этого года была смешанной: в аэропортах Самедан и Инсбрук наблюдался рост по сравнению с прошлым годом, а в аэропортах Женевы, Сиона, Берна и Аннеси — снижение. Общая активность в этой группе аэропортов снизилась на 8% по сравнению с прошлым годом, хотя и на 11% выше относительно 2019 года.

Чартеры в этих шести аэропортах увеличили трафик, по сравнению с 2019 годом выполнено на 27% больше рейсов. Количество рейсов операторов по управлению воздушными судами в этих аэропортах сократилось на 6% по сравнению с 2019 годом и на 21% по сравнению с прошлым годом. Полеты крупноразмерных джетов в эти шесть аэропортов выросли по сравнению с прошлым годом: сверхдальние показали рост на 1% по сравнению с прошлым годом, бизнес-лайнеры — на 37%.

Рейсы бизнес-джетов из аэропортов европейских горнолыжных курортов, февраль 2023 г., по сравнению с предыдущими годами

В начале марта (с 1 по 6 марта) в Европе активность всего на 4% выше, по сравнению с сопоставимым периодом 2019 года. Швеция является единственным крупным рынком, на котором наблюдается рост относительно прошлого года, а в Великобритании, Швейцарии и Австрии зафиксировано небольшое снижение по сравнению с 2019 годом. Париж-Ле-Бурже — Женева — самый загруженный маршрут в этом месяце, хотя количество рейсов на 6% меньше, чем в прошлом году.

В марте сверхлегкие джеты сохраняют самый большой рост по сравнению с 2019 годом, а бизнес-лайнеры — самое большое снижение по сравнению с 2019 годом. Легкие бизнес-джеты выполнили больше всего рейсов в этом месяце, хотя трафик на 14% отстает от сопоставимых показателей прошлого года и на 5% опережает уровень 2019 года.

Остальной мир

На 9-й неделе 2023 года, с 27 февраля по 5 марта, активность в Африке была на уровне прошлого года, в Азии выросла на 21%, на Ближнем Востоке — на 10%, а в Южной Америке — на 52%. В первые шесть дней марта Бразилия была ведущим рынком бизнес-джетов в остальном мире, за ней следует Австралия. Китай начинает этот месяц с отставанием от сопоставимого периода 2019 года на 6%, но на 34% опережает прошлый год. С начала года (1 января - 6 марта) активность бизнес-авиации в Китае на 19% выше по сравнению с прошлым годом, и на 0,2% ниже относительно 2019. Для сравнения, активность регулярных авиакомпаний на 34% выше по сравнению с 2022 годом, и на 32% ниже 2019 года.

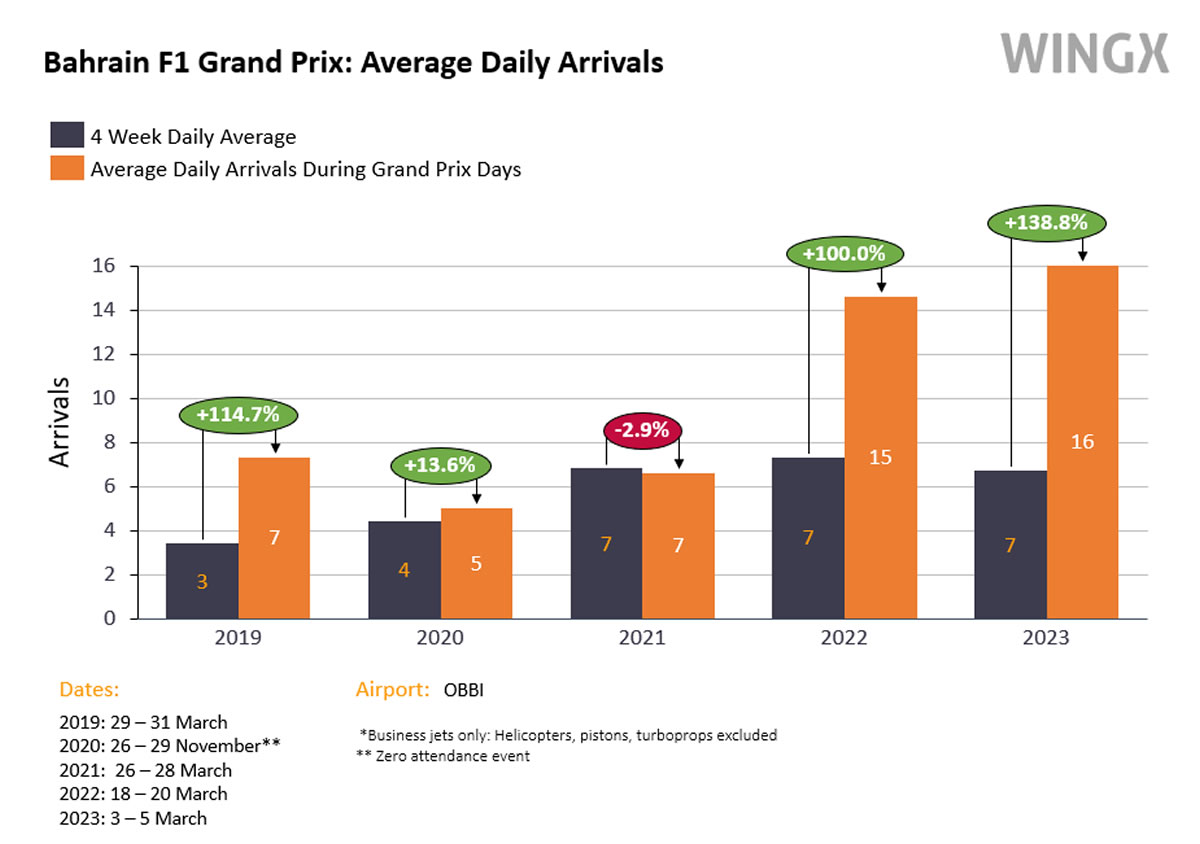

В Бахрейне наблюдался трехзначный рост по сравнению с прошлым годом и рост более чем на 400% по сравнению с 2019 годом. Рост в Бахрейне в этом месяце, вероятно, связан с проведением Гран-При F1 в прошлые выходные (3–5 марта). В выходные дни в Международный аэропорт Бахрейна (OBBI) прибыло 48 бизнес-джетов, в среднем 16 прибытий каждый день во время проведения мероприятия, трехзначный рост по сравнению со средним числом ежедневных прибытий за предыдущие 4 недели.

Среднее количество прилетов в день во время Гран-При по сравнению со средним ежедневным прибытием за 4 недели, Гран-При Бахрейна 2019–2023 гг. Цифры округлены.

Управляющий директор WINGX Ричард Кое комментирует: «Европейский рынок в феврале еще больше смягчился, вернувшись к уровню 2019 года, хотя потери от российских клиентов в годовом исчислении «уйдут» в следующем месяце. В Северной Америке чартерный рынок в настоящее время несколько отстал от своего пика, но сохраняет солидный прирост относительно 2019 года. Суперсредние и крупноразмерные джеты по-прежнему летают на рекордных уровнях. На Ближнем Востоке активность бизнес-джетов на Гран-При Бахрейна демонстрирует очень высокий спрос в регионе».