Согласно еженедельному обзору WINGX Business Aviation Bulletin, мировой трафик бизнес-джетов на 15-й неделе, с 10 по 16 апреля, составил 70657 рейсов, что на 8% больше, чем на предыдущей неделе, и на 4% меньше, чем в те же даты прошлого года.

За последние четыре недели глобальный тренд активности бизнес-джетов был на 9% ниже по сравнению с 2022 годом, и на 11% опережал 2019 год. За этот период мировой трафик Part 135 и 91K снизился на 14% по сравнению с аналогичными датами 2022 года, но все еще на 24% выше по сравнению с теми же четырьмя неделями 2019 года.

Активность регулярных авиакомпаний продолжает восстанавливаться, пока в этом месяце на 16% выше по сравнению с прошлым годом, но по-прежнему имеет тенденцию на 16% ниже, чем в апреле 2019 года.

Глобальный трафик самолетов с 1 по 17 апреля 2023 г. по сравнению с предыдущими годами (бизнес-авиация включает турбовинтовые самолеты)

Северная Америка

На 15-й неделе в Северной Америке выполнено 55798 рейсов бизнес-джетов, что на 8% больше по сравнению с 14-й неделей, и на 5% меньше, чем в те же даты 2022 года. За последние четыре недели трафик был на 11% ниже, чем в 2022 году. На 15-й неделе объем полетов Part 135 и 91K был на 3% выше по сравнению с предыдущей неделей, и на 9% ниже, чем в те же даты прошлого года.

91% рейсов бизнес-джетов в Северной Америке приходится на США, но здесь трафик сократился на 11% по сравнению с апрелем прошлого года, и на 12% выше относительно 2019 года. В Мексике, занимающей второе место, активность всего на 1% ниже, чем в прошлом году, но все еще на 37% позади 2019 года. Канада, занявшая третье место, значительно отстает от апреля прошлого года, полеты упали на 23%, и на 37% меньше, чем в 2019 году.

В этом месяце Тетерборо стал самым загруженным аэропортом бизнес-авиации в регионе. Трафик сократился на 11% по сравнению с прошлым годом, и на 8% ниже, чем в апреле 2019 года. В Палм-Бич активность на 6% ниже по сравнению с прошлым годом, в Даллас Лав Филд — на 8% ниже, в Опа-Локке — на 12%.

Bombardier Challenger 300/350 совершил в этом месяце больше всего рейсов, хотя количество вылетов сократилось на 7% по сравнению с прошлым годом, но на 12% больше, чем в прошлом году. Embraer Phenom 300 — единственный самолет в ТОП-3, выполнивший больше полетов по сравнению с апрелем 2022 года.

Чартерные рейсы бизнес-джетов упали на 25% по сравнению с апрелем прошлого года, хотя на 5% больше, чем в 2019 году. В апреле летают больше, чем в прошлом году, только частные летные отделы и долевые операторы, и в обоих случаях наблюдается двузначный рост по сравнению с 2019 годом.

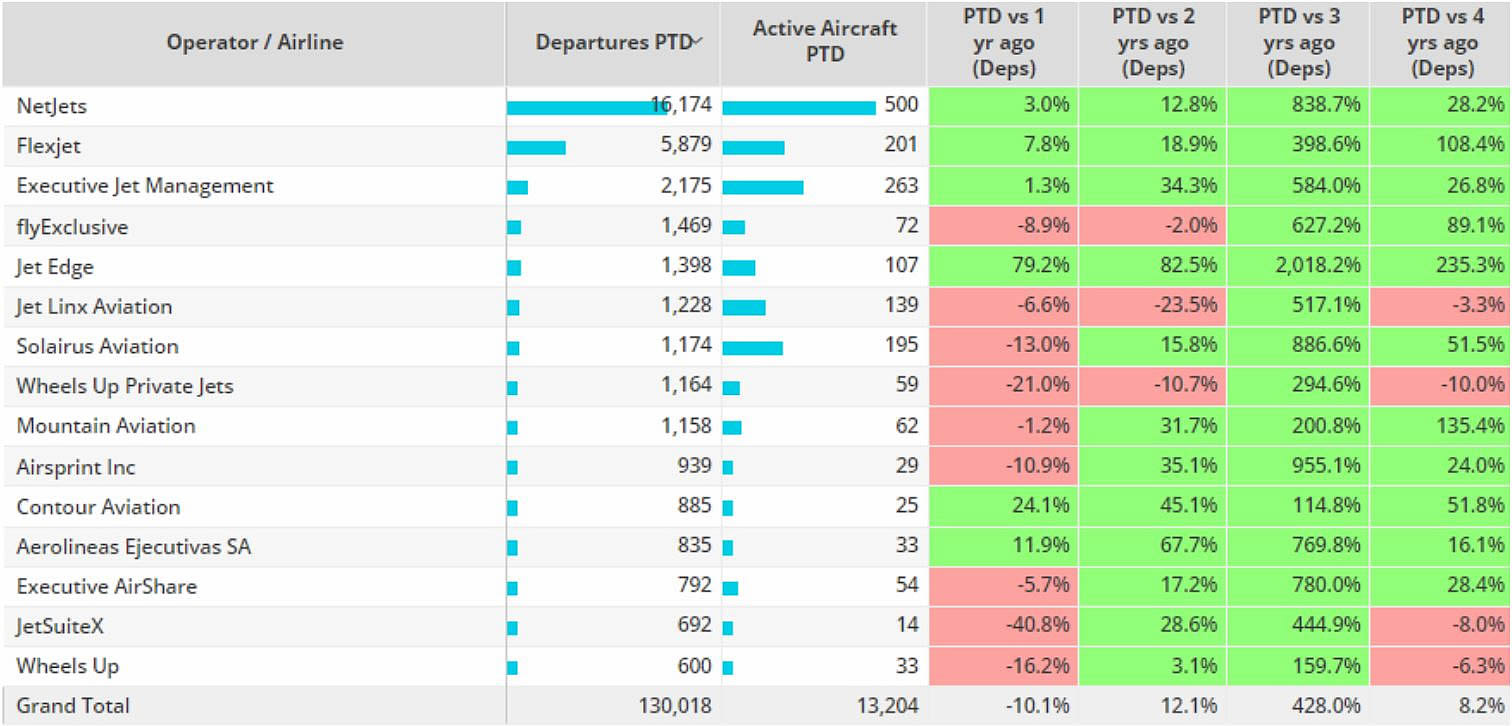

Типы операторов бизнес-джетов в Северной Америке, 1–17 апреля 2023 г., по сравнению с предыдущими годами

Рейсы бизнес-джетов в Северной Америке по операторам с 1 по 17 апреля 2023 г. по сравнению с предыдущими годами

Европа

На 15-й неделе в Европе было выполнено 9553 рейса бизнес-джетов, что на 8% больше, чем на 14-й неделе, и на 4% меньше, чем за те же даты в 2022 году. За последние четыре недели тенденция была на 8% ниже по сравнению с 2022 годом.

В апреле трафик бизнес-джетов в Европе снизился на 7% по сравнению с прошлым годом, и на 3% ниже того же периода 2019 года. Если исключить Россию, то тенденция на 7% ниже прошлого года, и на уровне 2019 года. Полеты Part 135 и 91K в этом месяце снизились на 11% по сравнению с прошлым годом, но пока на 1% больше по сравнению с 2019 годом. Активность Part 91 на 5% выше по сравнению с апрелем прошлого года, и на 12% ниже относительно 2019 года.

В этом месяце Ле-Бурже является самым загруженным аэропортом бизнес-авиации в Европе, и его активность снижается по сравнению с апрелем 2019 года, а также относительно прошлого года. Ницца значительно опережает показатели прошлого года, количество вылетов выросло на 14% по сравнению с апрелем 2022 года, и на 20% больше, чем в 2019 году.

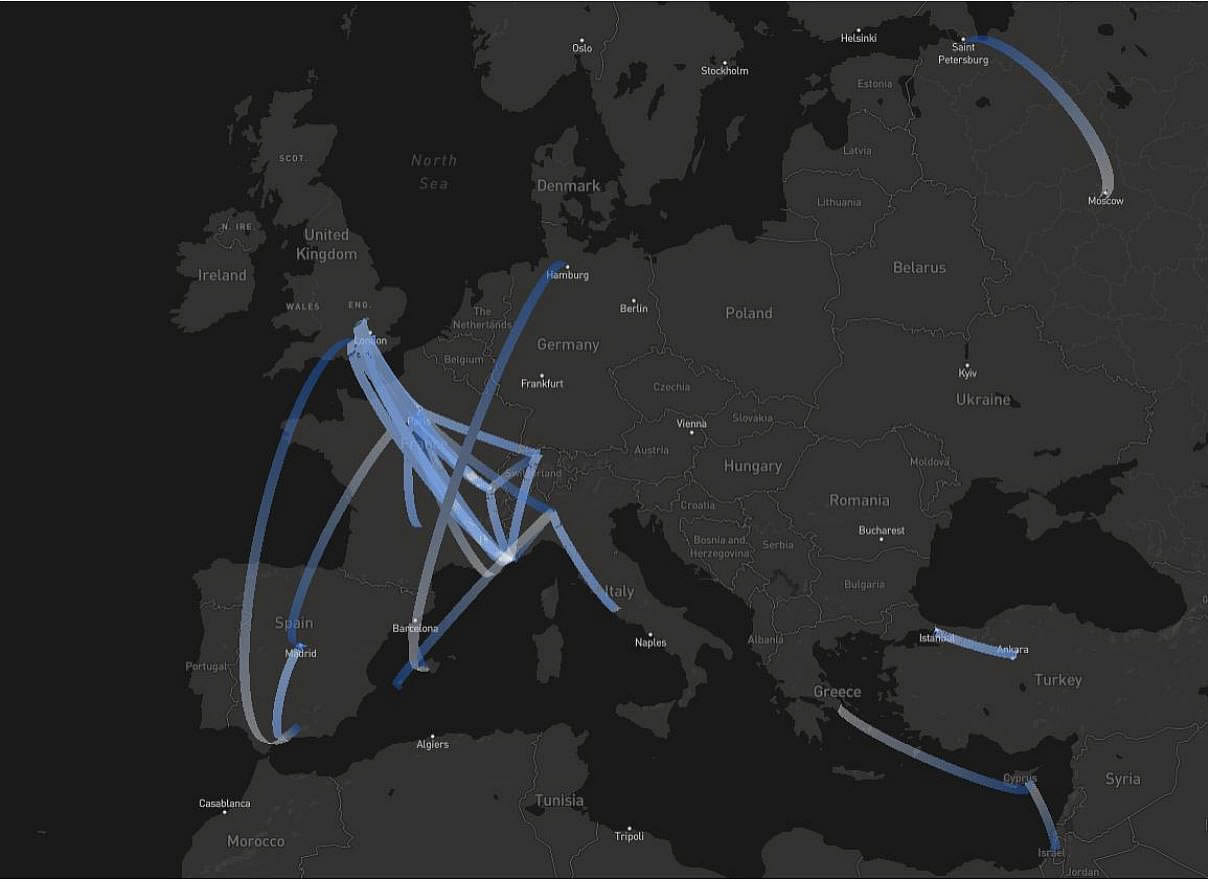

Лучшие пары аэропортов в Европе, бизнес-джеты, 1–23 апреля 2023 г.

Большинство рейсов в этом месяце было выполнено компаниям по управлению воздушными судами, но их трафик снизился на 18% по сравнению с 2019 годом и на 13% по сравнению с апрелем прошлого года. Чартерные рейсы сократились на 7% по сравнению с апрелем прошлого года, хотя на 4% больше относительно 2019 года. Частные и долевые парки демонстрируют двузначный рост по сравнению с 2019 годом, и соответственно на 1% и 6% по сравнению с прошлым годом.

Основные европейские рынки бизнес-джетов, 1–17 апреля 2023 г. по сравнению с предыдущими годами

Остальной мир

На 15-й неделе трафик бизнес-джетов в Африке был на 1% ниже по сравнению с 2022 годом, в Азии — на 17%, в Южной Америке — на 37%, на Ближнем Востоке — на 4%. Без учета Северной Америки и Европы, активность бизнес-джетов в остальном мире на 8% выше, чем в апреле прошлого года, и на 58% выше по сравнению с 2019 годом.

Бразилия является самым загруженным рынком в этом месяце, спрос снизился на 1% по сравнению с прошлым годом и на 89% выше 2019 года. Аргентина, Япония и Китай демонстрируют трехзначный рост по сравнению с прошлым годом.

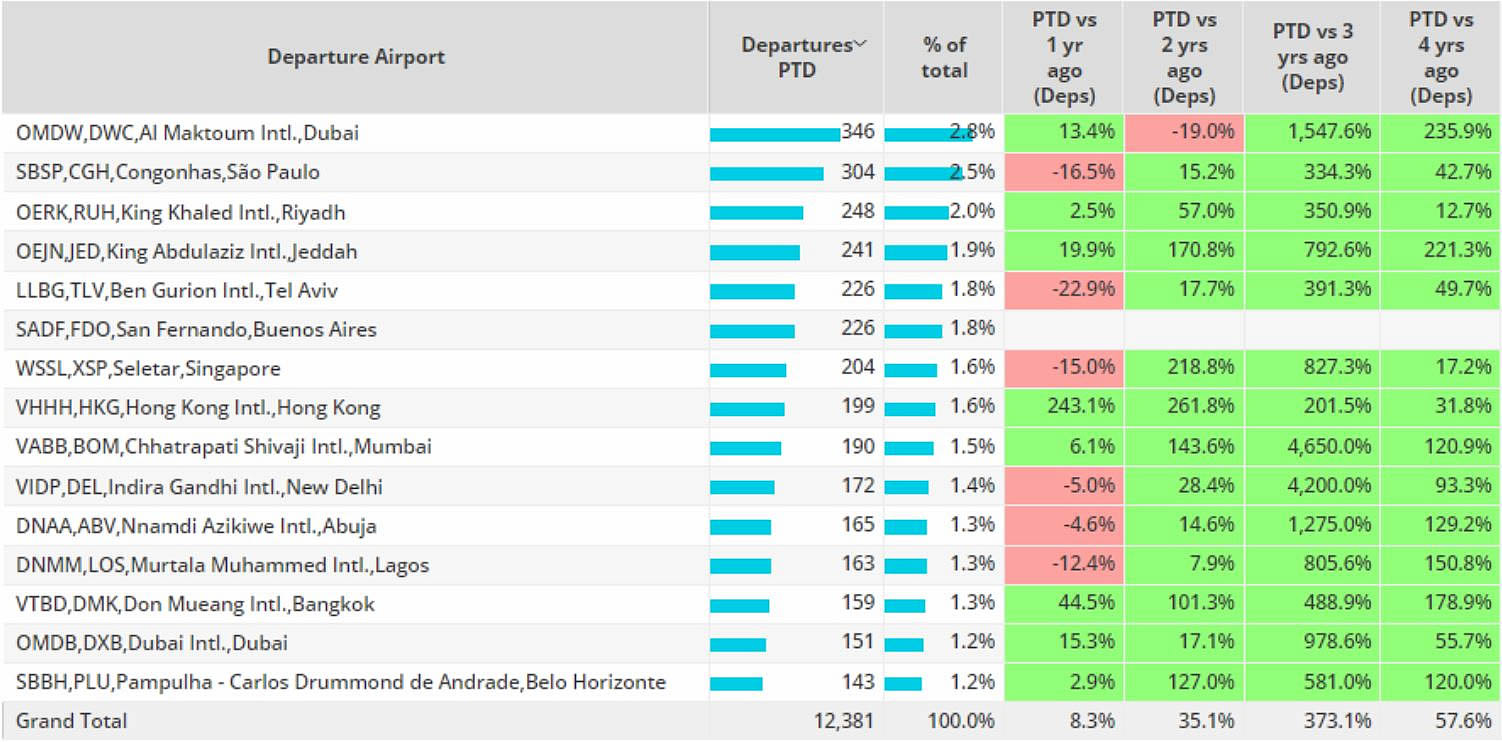

Трафик в Китае упал на 6% по сравнению с 2019 годом. С начала года бизнес-джеты в Китае выполнили на 42% больше рейсов, чем в сопоставимом периоде 2022 года, но на 5% меньше, чем в 2019 году. Аль-Мактум является самым загруженным аэропортом остального мира, здесь наблюдается трехзначный рост по сравнению с 2019 годом. Конгоньяс, Бен-Гурион и Селетар показывают снижение по сравнению с апрелем прошлого года.

Лучшие аэропорты остального мира, бизнес-джеты, 1–17 апреля 2022 г. по сравнению с предыдущими годами

Управляющий директор WINGX Ричард Кое комментирует: «В апреле 2023 года активность бизнес-джетов упала на впечатляющие 27% по сравнению с апрелем 2019 года. В отдельных странах Европы также наблюдается значительное снижение, и в целом регион сейчас ниже уровня 2019 года. В США в настоящее время тренд на 10% ниже рекордных пиков прошлого года, но все еще вдвое выше по сравнению с 2019 годом».