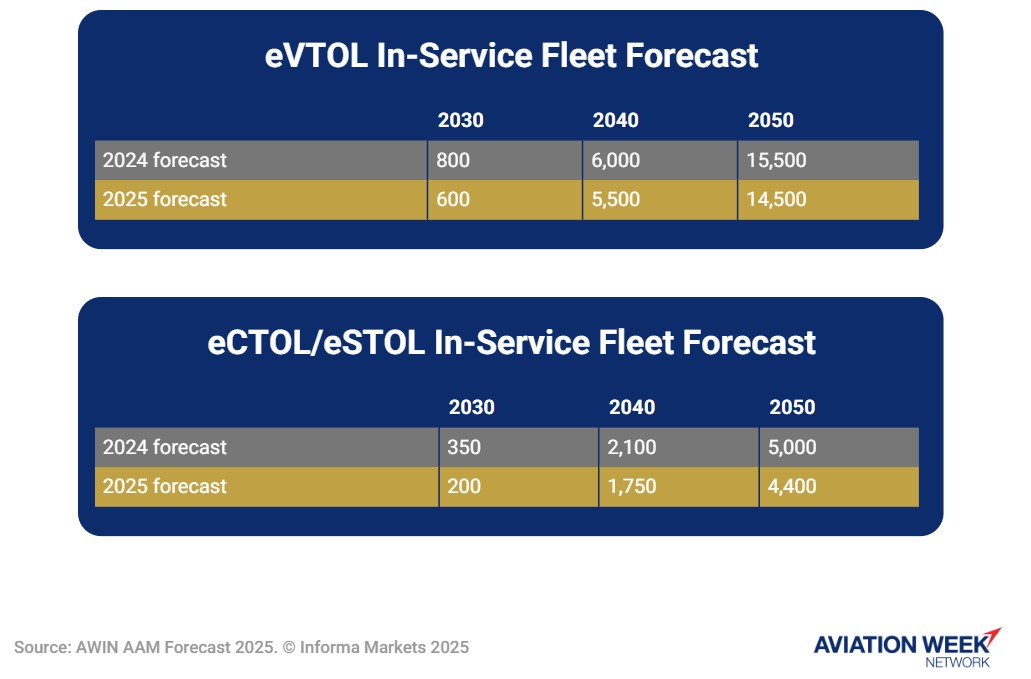

Аналитики Aviation Week Intelligence Network опубликовали обновленный прогноз рынка передовой воздушной мобильности (AAM), согласно которому к 2030 году мировой парк электрических воздушных судов с вертикальным взлетом и посадкой (eVTOL) будет насчитывать в эксплуатации 600 воздушных судов. Однако в отличие от предыдущих прогнозов, этот пересмотренный обзор не включает быстрорастущий сектор eVTOL Китая.

Прогноз на 600 eVTOL означает сокращение на 200 воздушных судов, или на 25%, по сравнению с прошлогодним прогнозом, что в значительной степени обусловлено неспокойным годом на рынке AAM. Это особенно заметно в Европе, рынок которой серьёзно пострадал после краха Lilium, неудачной продажи Volocopter китайской Diamond Aircraft и срочных инициатив по привлечению капитала в Vertical Aerospace.

В других странах преодоление препятствий для сертификации, похоже, занимает больше времени, чем ожидалось. Лидеры рынка воздушного такси США, такие как Joby Aviation и Archer Aviation, надеются начать лётные испытания и некоммерческие полёты по исследованию рынка в ОАЭ уже в этом году, но складывается общее мнение, что сертификация типа и коммерческие услуги появятся только через несколько лет.

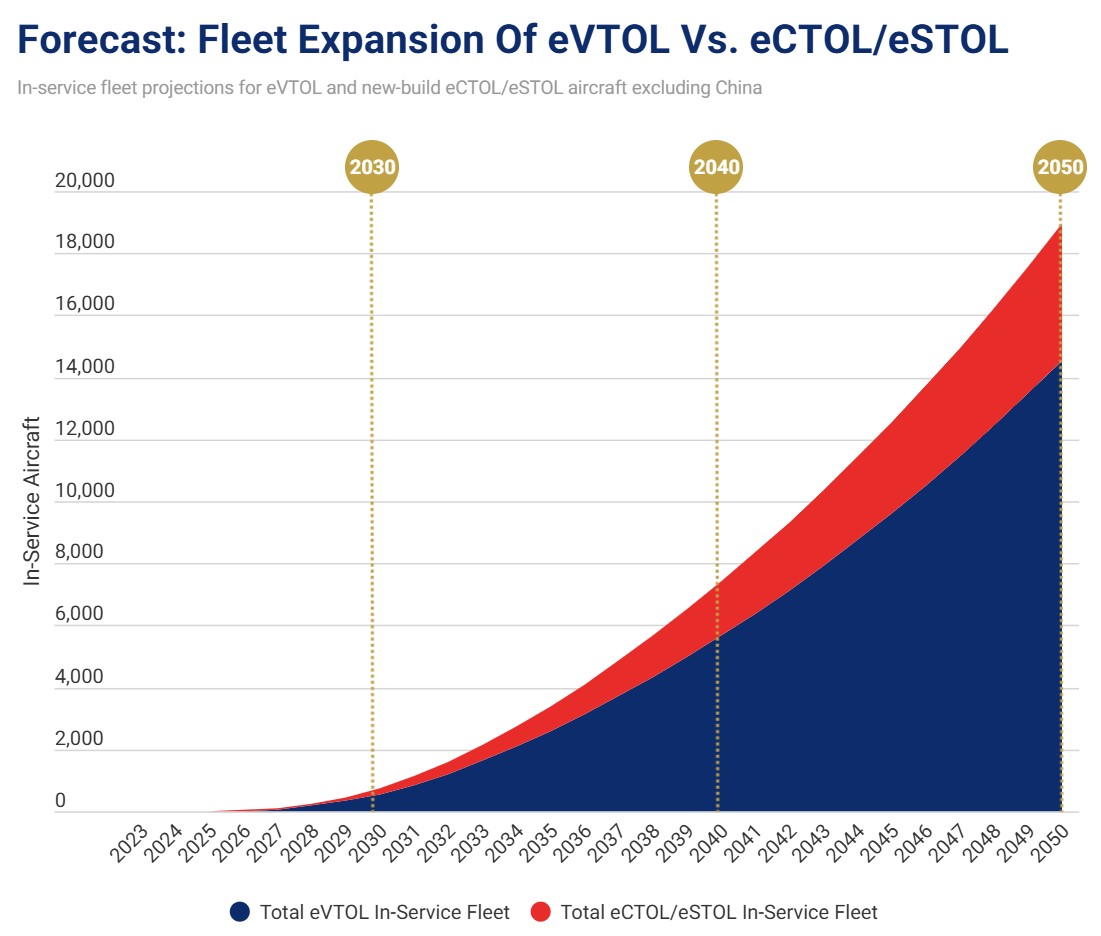

В результате прогноз AAM от Aviation Week 2025 года сместил многие сроки ввода в эксплуатацию на более поздний срок. В таблице ниже представлен прогнозируемый мировой парк eVTOL, находящихся в эксплуатации (in-service fleet – ISF), за исключением Китая, в некоторые ключевые годы. Для достижения этих показателей, по оценкам, к 2050 году потребуется поставить в общей сложности около 22000 воздушных судов, треть из которых к этому моменту будет выведена из эксплуатации.

eSTOL/eCTOL

Помимо прогноза развития eVTOL, анализ Aviation Week также рассматривает растущий рынок электрических самолётов с коротким взлётом и посадкой (eSTOL) и электрических самолётов с обычным взлётом и посадкой (eCTOL). Важно отметить, что переоборудование самолётов со вторичного рынка не учитывается. Прогноз включает только новые самолёты в классе от 5 до 9 пассажиров.

Прогноз здесь также ниже прошлогоднего. Прогноз на 2030 год снижен более чем на 100 самолётов, или примерно на 40%. Прогнозируемый показатель ISF для AAM демонстрирует умеренный начальный рост, но затем ускоренное расширение в течение периода, в основном за счёт увеличения объёмов операций eVTOL. Опять же, эти данные не включают прогнозируемый показатель ISF для Китая.

Предположения, лежащие в основе прогноза, остаются неизменными. Как всегда, при оценке возможных поставок используется прагматичный подход, аналогичный традиционному прогнозированию спроса в авиации, и ожидаются значительные трудности с сертификацией и финансированием. Средний срок службы самолётов оценивается в девять лет из-за ограничений срока службы аккумуляторов, хотя изначально ожидается, что этот срок будет меньше, а к концу прогнозируемого периода, возможно, и больше.

Зачем исключать Китай?

В последние годы, благодаря стратегической промышленной политике и значительным инвестициям в поддержку инициативы «Экономика малых высот», Китай значительно ускорил разработку и производство eVTOL, существенно превзойдя показатели других стран мира. Рынок Китая, ориентированный на правительство, существенно отличается от западных рынков, ориентированных на спрос и финансируемых в основном за счёт частного капитала. В результате китайские производители добились большого объёма поставок, но только внутри страны.

Даже учитывая мощную государственную поддержку, достижения китайских компаний сегмента AAM, в частности EHang, неоспоримы. Компания первой получила сертификат eVTOL для своего EH216-S, а также первой произвела и поставила значительное количество воздушных судов. В 2023 году EHang поставила 52 EH216-S, а общее количество поставленных в 2024 году летательных аппаратов выросло в четыре раза до 216 воздушных судов, продемонстрировав впечатляющие темпы роста.

Одно из предположений, характерных для прогноза китайского сегмента, заключается в том, что китайская отрасль AAM продолжит получать значительную государственную поддержку. В связи с этим поставки значительно возрастут к 2030 году, а затем стабилизируются. В результате в 2030 году в эксплуатации будет находиться около 4000 воздушных судов AAM, 9000 — в 2040 году и 10000 — в 2050 году. Эти поставки практически полностью относятся к eVTOL, поскольку в настоящее время Китай, по всей видимости, не инвестирует в программы eCTOL/eSTOL.

При составлении прогноза по Китаю используются и другие методы, отличающиеся от методов, используемых в остальном мире. Например, тот факт, что EHang с некоторым отрывом вывела на рынок первую модель EH216-S, вероятно, означает, что на нём используется менее современное оборудование, чем на последующих eVTOL, которые будут введены в эксплуатацию по всему миру. Поскольку долговечность аккумуляторов является одним из главных приоритетов, темпы списания на китайском рынке, вероятно, изначально будут выше, чем в остальном мире.

Прогноз по Китаю не включает замену выведенных из эксплуатации воздушных судов в соотношении один к одному, как это происходит в других странах. В то время как остальной мир поддерживает существующий спрос за счет замены и обеспечивает его рост за счет дополнительных поставок, Китай проводит агрессивную политику массового производства, насыщающую рынок. Этот поток новых воздушных судов устраняет необходимость в целенаправленной замене, поскольку сам объем производства компенсирует выбытие, одновременно обеспечивая существенное расширение.

Большинство прогнозируемых поставок Китая приходится на одно-четырехместные eVTOL, предназначенные для пассажирских перевозок. EH216-S — двухместный пассажирский eVTOL, как и готовящийся к выпуску ZG-ONE от Zero Gravity. В разработке находятся и более крупные eVTOL, но текущая стратегия прочно укоренилась в развитии небольших пассажирских воздушных судов. Важно отметить, что EH216-L (грузовой дрон компании EHang) не рассматривается в данном прогнозе.

Остальные поставки в Китае состоят в основном из более крупных EVTOL, начиная с 2027 года, таких как Matrix 1 от Vertaxi. Такие eVTOL, вероятно, будут гораздо более эффективным вариантом использования для грузовых перевозок.

Методы и предположения, изложенные выше, в некоторой степени опровергают китайский прогноз, однако показатели ISF остаются поразительно высокими. Согласно прогнозам, к 2050 году на Китай по-прежнему будет приходиться примерно треть мирового рынка ААМ. Это свидетельствует о беспрецедентном подходе в Китае к ААМ.

Источник: