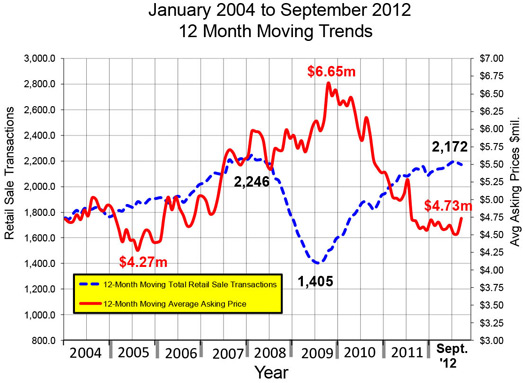

Несмотря на то, что вторичный рынок продолжает понемногу улучшаться, все показатели не спешат восстанавливаться

Консалтинговая компания JetNet выпустила отчет о состоянии вторичного рынка деловых самолетов и вертолетов в сентябре и за первые девять месяцев 2012 года. По итогам сентября этого года во всех сегментах вторичного рынка продолжилась тенденция по уменьшению относительного количества выставленных на продажу воздушных судов, по сравнению тем же периодом прошлого года. И как происходит уже на протяжении последних месяцев, самое большое снижение показали турбовинтовые самолеты - если в сентябре 2011 года было выставлено 10,0% активного флота, то в сентябре 2012 года - только 8,5%. В остальных сегментах снижение по сравнению с прошлым годом незначительное.

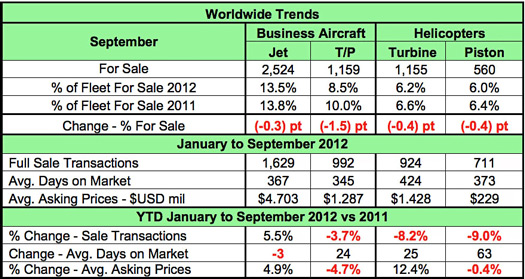

Ключевые показатели вторичного рынка (сентябрь 2012 против сентября 2011 года и с начала года).

Запасы выставленных на продажу воздушных судов продолжают сокращаться:

Количество сделок купли-продажи только в сегменте бизнес-джетов показали рост:

Средняя запрашиваемая цена за прошедший год показала разнонаправленную динамику по сегментам:

Время экспозиции подержанных воздушных судов продолжает оставаться на очень высоком уровне:

Несмотря на то, что вторичный рынок продолжает демонстрировать улучшение, все показатели не спешат восстанавливаться, хотя и значительно улучшились по сравнению с минимальными уровнями последних трех лет. Как правило, в четвертом квартале показываются более сильные результаты по сравнению с первыми тремя кварталами, поэтому в этом году эксперты JetNet также прогнозируют дальнейшее улучшение.

С начала 2012 года сегмент бизнес-джетов показал увеличение на 7,7% сделок купли-продажи, а также уменьшение времени экспозиции с 3%-м увеличением средней запрашиваемой цены. Тем не менее, другие сегменты вторичного рынка еще не могут показать аналогичные результаты.

В сентябре 2012 уровень сделок с бизнес-джетами стабилизировался. Несмотря на значительный рост сделок в этом сегменте и уменьшение предложения, это по-прежнему рынок покупателя, с достаточным количеством запасов бизнес-джетов по цене, немного ниже средней цены.

Ключевые показатели вторичного рынка (сентябрь 2012 против сентября 2011 года и с начала года).

Запасы выставленных на продажу воздушных судов продолжают сокращаться:

- Продающихся бизнес-джетов - 13,5% от активного флота (снижение на 0,3% с 13,8%)

- Турбовинтовых самолетов - 8,5% (снижение на 1,5% с 10,0%)

- Газотурбинных вертолетов - 6,2% (снижение на 0,4% с 6,6%)

- Поршневых вертолетов - 6,0% (снижение на 0,4% с 6,4%)

Количество сделок купли-продажи только в сегменте бизнес-джетов показали рост:

- Бизнес-джеты - рост на 5,5%

- Турбовинтовые самолеты - снижение на 3,7%

- Оба вертолетных сегмента также показали снижение количества сделок: газотурбинные (-8,2%) и поршневые (-9,0%)

Средняя запрашиваемая цена за прошедший год показала разнонаправленную динамику по сегментам:

- В сегментах бизнес-джетов и газотурбинных вертолетов средняя цена выросла, +4,9% и +12,4% соответственно

- Турбовинтовые самолеты и поршневые вертолеты за прошедший год подешевели, на 4,7% и 0,4% соответственно

Время экспозиции подержанных воздушных судов продолжает оставаться на очень высоком уровне:

- Во всех сегментах рынка воздушные суда продаются в среднем более года на рынке, за исключением турбовинтовых самолетов (345 дней)

- Все сегменты рынка показали рост среднего времени экспозиции в сентябре, за исключением бизнес-джетов, которые сократили этот показатель на 3 дня

- Поршневые вертолеты продаются на 63 дня дольше, чем годом ранее

Несмотря на то, что вторичный рынок продолжает демонстрировать улучшение, все показатели не спешат восстанавливаться, хотя и значительно улучшились по сравнению с минимальными уровнями последних трех лет. Как правило, в четвертом квартале показываются более сильные результаты по сравнению с первыми тремя кварталами, поэтому в этом году эксперты JetNet также прогнозируют дальнейшее улучшение.

С начала 2012 года сегмент бизнес-джетов показал увеличение на 7,7% сделок купли-продажи, а также уменьшение времени экспозиции с 3%-м увеличением средней запрашиваемой цены. Тем не менее, другие сегменты вторичного рынка еще не могут показать аналогичные результаты.

В сентябре 2012 уровень сделок с бизнес-джетами стабилизировался. Несмотря на значительный рост сделок в этом сегменте и уменьшение предложения, это по-прежнему рынок покупателя, с достаточным количеством запасов бизнес-джетов по цене, немного ниже средней цены.