Консалтинговая компания JetNet выпустила отчет о состоянии вторичного рынка деловых самолетов и вертолетов в декабре и общее состояние рынка в 2012 году

Консалтинговая компания JetNet выпустила отчет о состоянии вторичного рынка деловых самолетов и вертолетов в декабре и общее состояние рынка в 2012 году. По итогам декабря прошлого года во всех сегментах вторичного рынка продолжилась тенденция по уменьшению относительного количества выставленных на продажу воздушных судов, по сравнению с тем же периодом 2011 года.

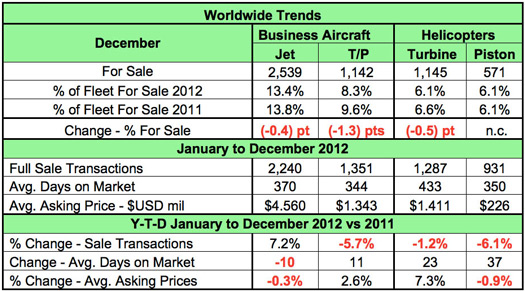

Ключевые показатели вторичного рынка (декабрь 2012 к декабрю 2011 года и с начала года).

- Запасы выставленных на продажу воздушных судов продолжают сокращаться:

- бизнес-джеты – 13,4% (снижение на 0,4% с 13,8%);

- турбовинтовые самолеты – 8,3% (снижение на 1,3% с 9,6%);

- газотурбинные вертолеты – 6,1% (снижение на 0,5% с 6,6%);

- поршневые вертолеты – 6,1% (без изменений).

Количество сделок купли-продажи только в сегменте бизнес-джетов показало рост:

- Бизнес-джеты показали рост сделок на 7,2%;

- Турбовинтовые самолеты – снижение на 5,7 %;

- Оба вертолетных сегмента также показали снижение количества сделок: газотурбинные (-1,2%) и поршневые (-6,1%).

Средняя запрашиваемая цена за прошедший год показала разнонаправленную динамику по сегментам:

- В сегментах бизнес-джетов и поршневых вертолетов средняя цена снизилась, на 0,3% и 0,9% соответственно;

- Турбовинтовые самолеты и газотурбинные вертолеты за прошедший год подорожали на 2,6% и 7,3% соответственно.

Время экспозиции подержанных воздушных судов продолжает оставаться на очень высоком уровне:

- Во всех сегментах рынка за прошедший год время продажи воздушных судов увеличилось, за исключением бизнес-джетов, у которых в конце 2012 года время экспозиции уменьшилось на 10 дней;

- Поршневые вертолеты продаются на 37 дней дольше, чем годом ранее.

Анализ вторичного рынка бизнес-джетов

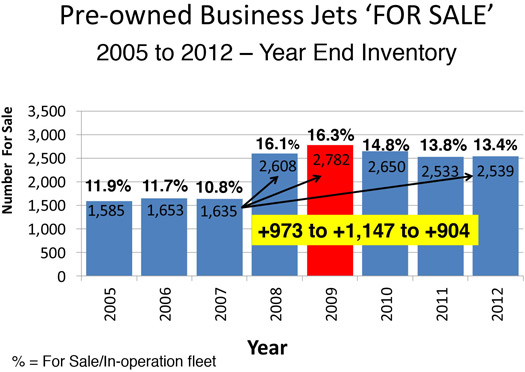

C 2005 года на вторичном рынке бизнес-джетов произошло несколько важных событий. В течение последних 8-и лет этот рынок остается «рынком покупателя», который характерен, когда в продаже находится 10 и более процентов находящегося в эксплуатации флота. После нескольких лет рекордного роста продаж и роста стоимости самолетов, этот пузырь, наконец, лопнул в 2008 году. После 2007 года здесь наблюдался значительный рост числа самолетов, выставленных на продажу: в 2008 на 973 или на 60%, и на 1147 или на 70% в 2009 году. Пик доли продаваемых бизнес-джетов был достигнут в 2009 году.

Начиная с 2010 и до конца 2012 года относительные запасы продаваемых бизнес-джетов снижались, однако при этом абсолютное количество бизнес-джетов в продаже в этот период оставалось практически неизменным. Доля выставленных на продажу самолетов снижалась потому, что количество эксплуатируемых бизнес-джетов увеличилось с 17118 в 2009 году до 18897 в 2012 году.

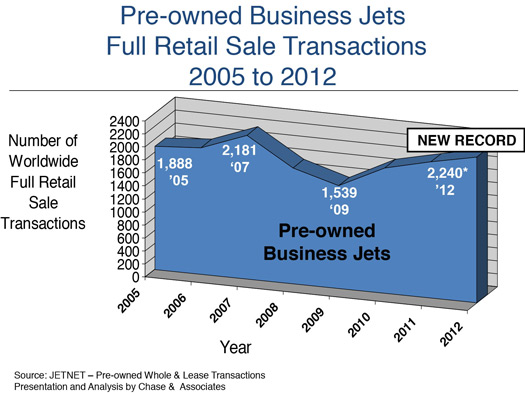

Кроме неуклонного снижения относительной доли выставленных на продажу воздушных судов, сегмент бизнес-джетов под конец 2012 год отметился еще одним рекордом. В 2012 году было совершено 2240 сделок купли-продажи, что перекрывает предыдущий пик активности 2007 года, когда была совершена 2181 сделка. Этот рекорд следует после трех лет стагнации с минимумом в 1539 сделок в 2009 году.

В весовых категориях сегмента бизнес-джетов среднеразмерные самолеты стали в 2012 году единственным классом, который показал снижение сделок купли-продажи – в прошлом году продано на 17 самолетов (или 3%) меньше, чем в 2011 году. Все другие категории показали рост сделок.

Остальные сегменты вторичного рынка не показали подобных результатов. Здесь наблюдается уменьшение сделок купли-продажи, большее время экспозиции и разнонаправленное движение средней цены предложения по сравнению с аналогичным периодом 2011.

В итоге, 2012 год можно считать успешным для отрасли, в том числе и потому, что вторичный рынок проявляет завидную активность. В наступившем 2013 году также можно ожидать продолжение этой тенденции, вместе с прогрессом в мировой экономике. Однако вторичный рынок на данный момент и скорее всего в течение 2013 года останется рынком покупателя.