Согласно еженедельному обзору WINGX Business Aviation Bulletin, заголовки мировых новостных агентств сосредоточены на военной операции России в Украине, которая имеет серьезные последствия для мировой авиационной отрасли. Что касается летной активности, то в России, Белоруссии и Украине за последние несколько дней наблюдается резкое падение всего трафика.

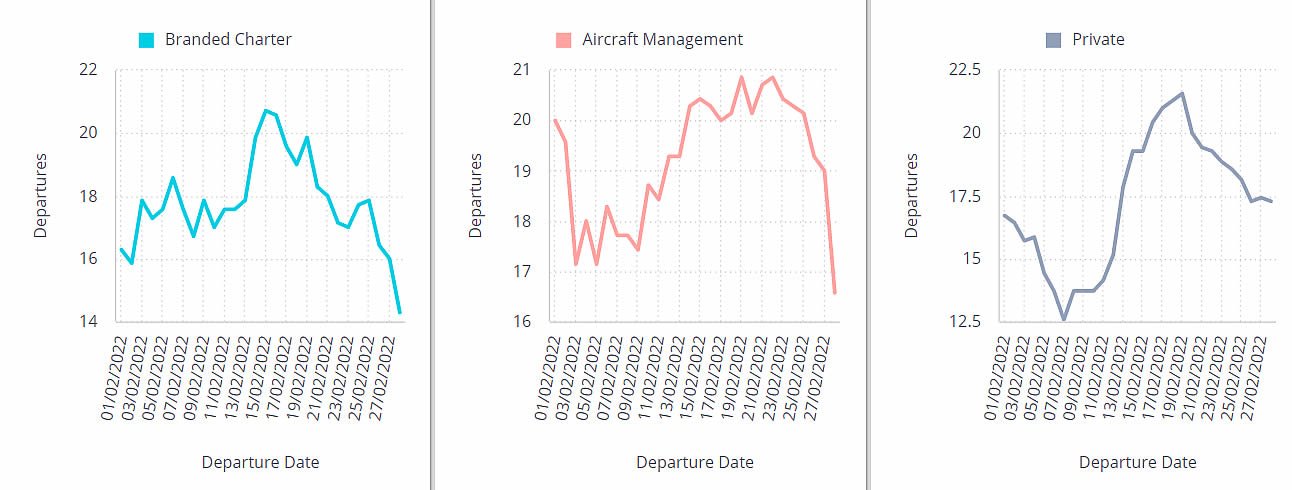

Чартерные операторы и операторы по управлению воздушными судами фиксируют наибольшее снижение, при этом частные летные отделы пока более устойчивы. По сравнению с той же неделей 2019 года активность бизнес-авиации в России снизилась на 20%. Регулярные и грузовые авиаперевозки в России, Беларуси и Украине сократились на 35% и 23% соответственно по сравнению с аналогичным периодом 2019 года.

7-дневная средняя скользящая вылетов бизнес-авиации из России, Беларуси и Украины, февраль 2022 г.

Размер российской авиационной отрасли в глобальном масштабе невелик – всего 0,5% мировых поставок бизнес-джетов, 0,7% активного парка, менее 100 самолетов в регистре – но Европа регулярно имеет относительно высокий уровень присутствия бизнес-джетов, летающих из/в Россию, примерно 12% всех самолетов, базирующихся в Европе в 2021 году.

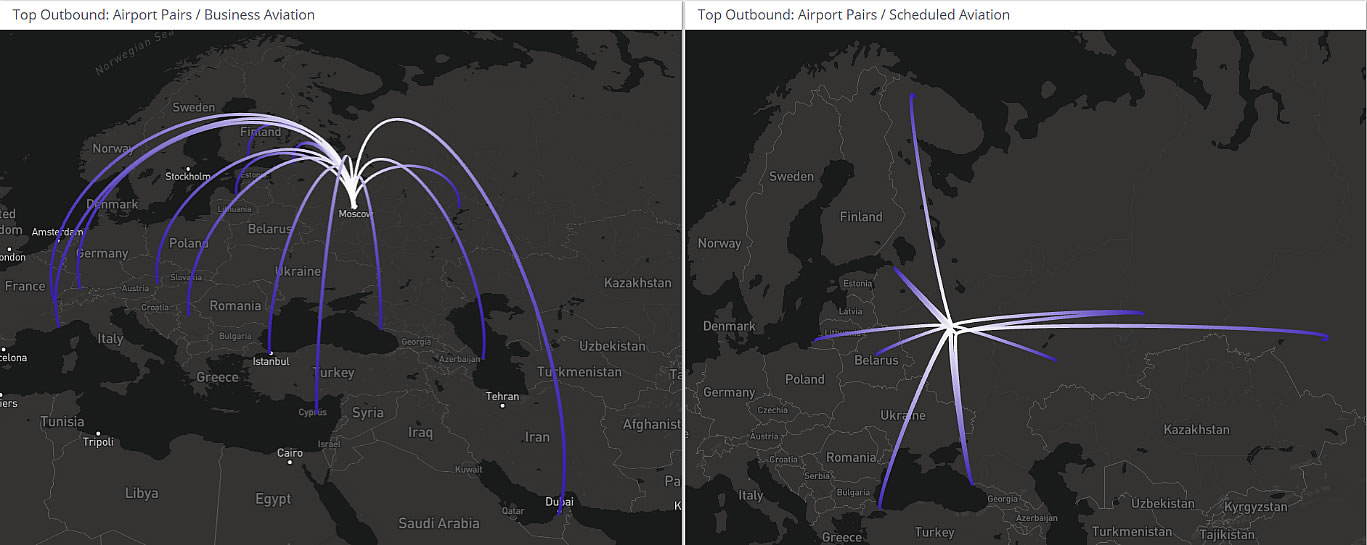

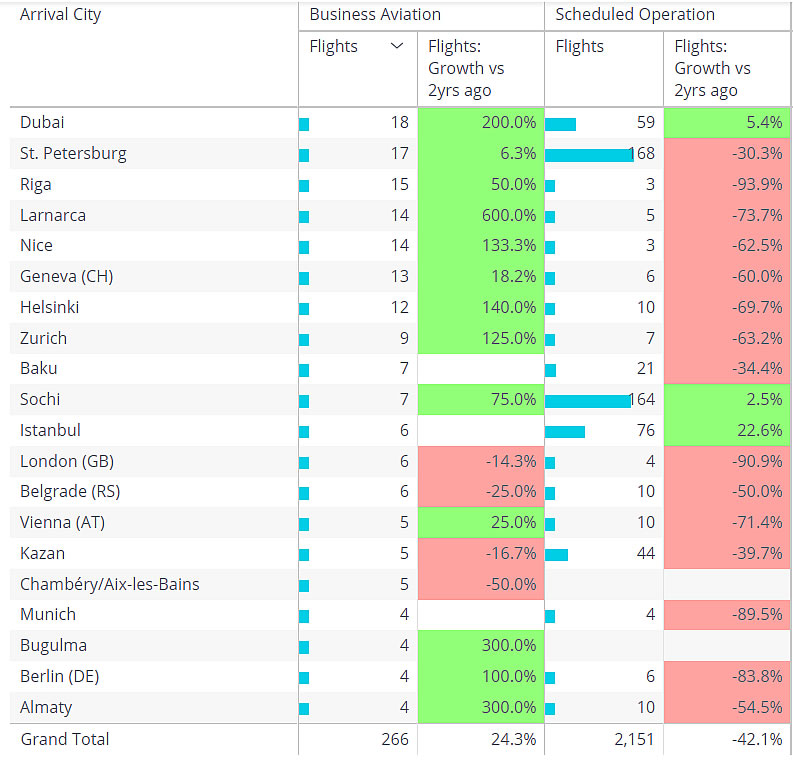

В прошлом году 7% всех рейсов бизнес-джетов, эксплуатируемых в Европе, стыковались с Россией или Украиной, а также 12% всех самолетов Gulfstream и 28% самолетов Embraer Legacy 600. В течение 2021 года 12% действующих во всем мире сверхдальних самолетов совершили хотя бы один полет в Россию. За последние несколько дней в московских аэропортах наблюдается значительное количество рейсов, вылетающих в Дубай. Связи между Россией и Ближним Востоком в последние два года развивались стабильно быстрыми темпами.

Деловая авиация и регулярные рейсы из Москвы с 24 по 28 февраля 2022 года.

Остальной мир

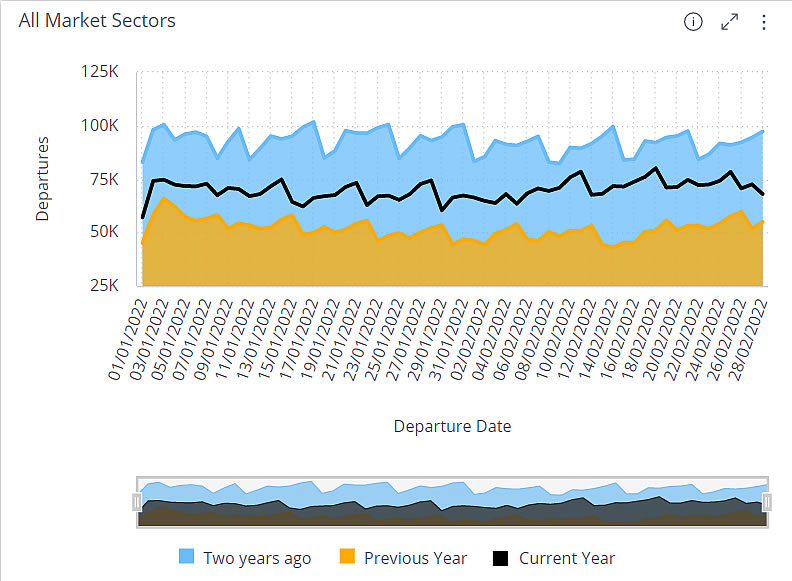

Кризис в Украине пока не оказывает влияния на глобальные тренды использования бизнес-джетов; тенденция с начала 2022 года указывает на увеличение на 13% по сравнению с сопоставимым периодом 2019 года, при этом трафик регулярных авиакомпаний по-прежнему отстает на 31%, несмотря на 38%-й скачок в этом году.

Глобальная активность самолетов в январе-марте 2022 г. по сравнению с 2021 и 2020 гг.

Ключевой североамериканский рынок гораздо меньше, чем Европа, подвержен прямому авиасообщению с Россией, хотя сейчас действуют ограничения на пролет, и ведущие американские провайдеры бизнес-авиации будут сильно ограничены в этом году из проблем в российской авиации, так как на этой неделе были введены широкомасштабные санкции.

В США структура спроса на бизнес-джеты знакома: Флорида является хабом, Калифорния и Техас снова превысили уровни 2019 года, а Северо-Восток восстанавливается медленнее. Нью-Джерси и, в частности Тетерборо, по-прежнему отстает от объемов активности в 2019 году. В целом, самый большой отскок в этом году на рынке США произошел в сегменте сверхдальних бизнес-джетов, которые на 24% превышают допандемийные пики. Частные летные отделы запоздало восстанавливаются.

Управляющий директор WINGX Ричард Кое комментирует: «Для бизнес-авиации украинский кризис оказывает прямое влияние на относительно небольшую долю общей активности, но распространение санкций значительно усложнит весь рынок деловой авиации, особенно в Европе, во всех сферах от полетов до чартерных брокеров, финансирования самолетов, управления и технического обслуживания».