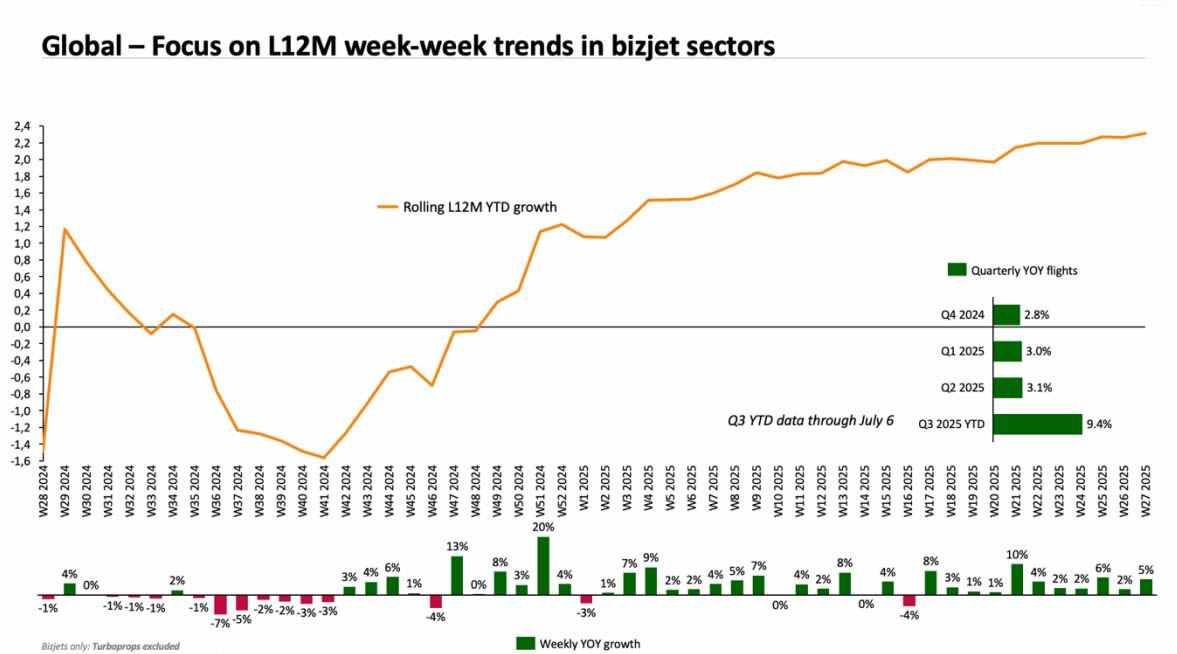

Согласно еженедельному обзору WINGX Business Aviation Bulletin, мировая активность бизнес-джетов продолжает демонстрировать уверенную динамику: 27-я неделя (с 30 июня по 6 июля) стала 11-й неделей подряд, в которой наблюдается рост в годовом исчислении на 5% по сравнению с аналогичным периодом 2024 года.

Эта динамика подчеркивает устойчивость деловой авиации: глобальная активность Part 135 и 91K выросла на 4% в годовом исчислении, а четырехнедельная средняя скользящая сохранила рост на 4% по сравнению с прошлым годом.

Первая половина 2025 года продемонстрировала убедительные основные показатели отрасли: глобальная активность бизнес-джетов выросла на 3,1% по сравнению с первым полугодием 2024 года. Мировой парк турбовинтовых самолетов выполнил более 1 млн вылетов, что на 1,7% больше, чем в аналогичном периоде прошлого года.

В частности, в июне были отмечены высокие показатели эффективности: глобальный парк бизнес-джетов совершил на 3,9% больше рейсов, чем в июне 2024 года, а активный парк увеличился на 2,1% в годовом исчислении.

Количество вылетов бизнес-джетов по всему миру по неделям за последние 12 месяцев

Северная Америка: День независимости стал катализатором роста

Североамериканские рынки продемонстрировали особенно сильные результаты на 27-й неделе, чему способствовала исключительная активность в День независимости 4 июля. В выходные дни 4 июля (с 3 по 6 июля) в США было выполнено на 16,6% больше рейсов бизнес-джетов по сравнению с аналогичным периодом 2024 года. За всю 27-ю неделю в США зафиксирован рост на 7% по сравнению с аналогичным периодом 2024 года, а в Северной Америке общий прирост составил 6%. Четырехнедельная тенденция остается позитивной и составляет +5% по сравнению с прошлым годом.

Операционные показатели по сегментам:

- Трафик Part 135 и 91K: рост на 6% в годовом исчислении (немного ниже четырехнедельного тренда в +7%)

- Основные показатели по штатам: Флорида +4%, Калифорния +7%, Техас +8%

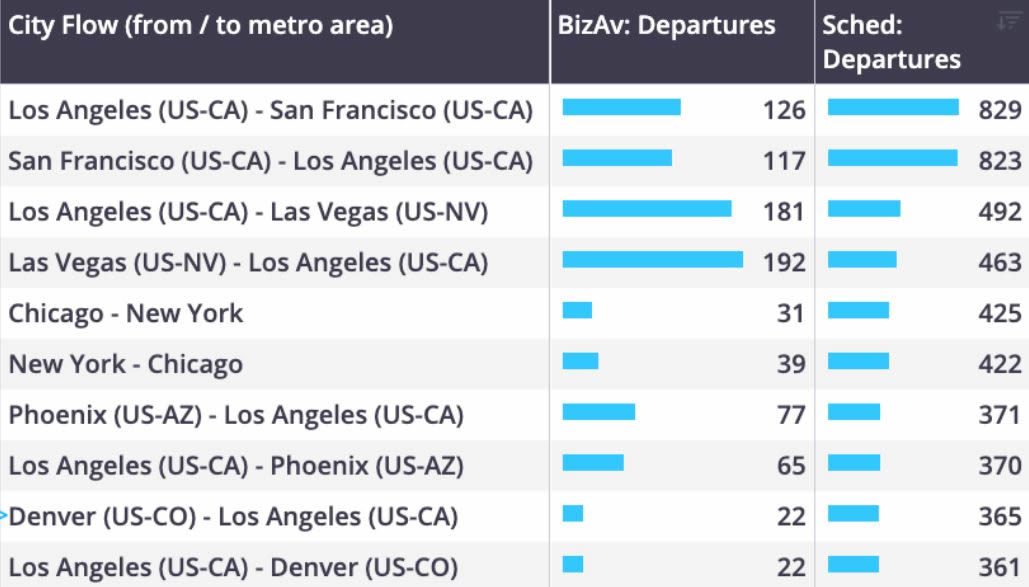

Контекст активности регулярных авиакомпаний: В период с 4 июля наиболее активными коммерческими маршрутами были Лос-Анджелес — Сан-Франциско, Лос-Анджелес — Лас-Вегас и Чикаго — Нью-Йорк. Объем регулярных авиаперевозок увеличился на 3% по сравнению с аналогичным периодом 2024 года, что несколько ниже темпов роста трафика бизнес-джетов.

Трафик бизнес-джетов и регулярных авиакомпаний между городами США, 27-я неделя 2025 г.

Результаты за первое полугодие: К середине 2025 года объем полетов бизнес-джетов в США вырос на 3,6% по сравнению с первым полугодием 2024 года, хотя активный парк сократился на 2% в годовом исчислении. Совокупный трафик бизнес-джетов и турбовинтовых самолетов превысил 1,8 млн рейсов, что на 2,2% больше, чем в первом полугодии 2024 года.

Результаты деятельности операторов бизнес-джетов и турбовинтовых самолетов по категориям в первом полугодии 2025 г. по сравнению с первым полугодием 2024 г.:

- Долевые операторы продолжают демонстрировать высокую динамику: +9,8% по сравнению с прошлым годом

- Корпоративные летные отделы по-прежнему испытывают трудности: -7,4% по сравнению с прошлым годом

- Основные показатели крупных операторов: NetJets и Flexjet зафиксировали рост на 10,7% и 17,5% соответственно, тогда как Vista Global снизилась на 14,9%.

Европа: Италия и Швейцария лидируют в региональном росте

На 27-й неделе активность бизнес-джетов в Европе выросла на 5% по сравнению с аналогичным периодом 2024 года, при этом коммерческие операции под AOC увеличились на 1% в годовом исчислении. Региональные показатели продемонстрировали значительный разброс: Италия и Швейцария показали выдающиеся результаты с ростом 16% и 10% соответственно. В Великобритании рост составил 5%, в то время как Франция снизилась на 1%, а Германия столкнулась с заметным сокращением на 10%.

Оценка за полугодие: трафик бизнес-джетов в Европе практически не изменился по сравнению с 2024 годом, при этом активный парк увеличился на 2,1%. Франция, крупнейший рынок региона, и Великобритания продемонстрировали скромный рост на 1%, а Италия выросла на 4%. Снижение в Германии на 7% отражает сохраняющиеся негативные тенденции, а этим летом ожидается дополнительное давление в связи с прошлогодним чемпионатом Европы по футболу.

Анализ структуры операторов: на долю компаний по управлению воздушными судами приходится треть европейской активности, хотя количество рейсов отстает от первого полугодия 2024 года на 5%. В соответствии с североамериканскими тенденциями, долевые операторы демонстрируют устойчивость, показав рост на 6% по сравнению с прошлым годом.

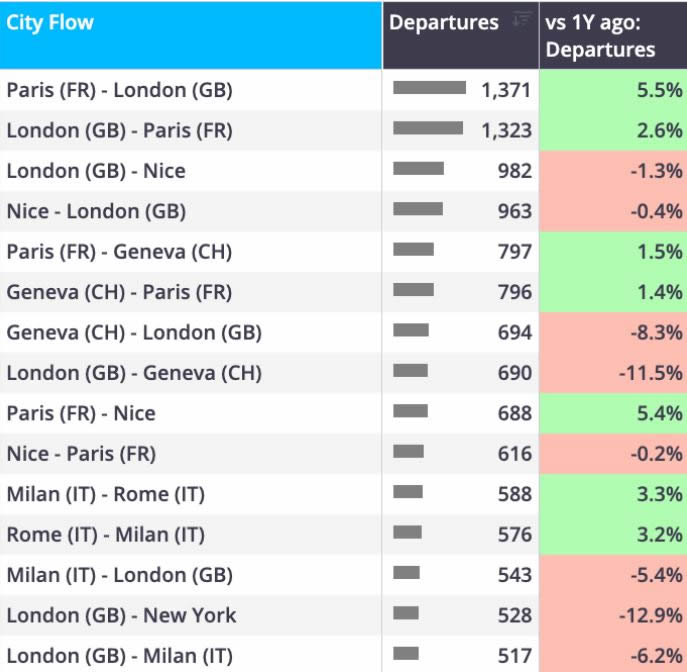

Трафик бизнес-джетов между городами в Европе, первое полугодие 2025 г.

Остальной мир: смешанные показатели по регионам

На 27-й неделе активность бизнес-джетов в остальном мире за пределами Европы и Северной Америки выросла на 2,7% по сравнению с предыдущим годом. Показатели существенно различались по географическому признаку: количество рейсов в Азии сократилось на 3% в годовом исчислении, в то время как активность в Южной Америке выросла на 11% относительно 27-й недели 2024 года. В регионе Ближнего Востока и Африки наблюдался скромный рост на 1%.

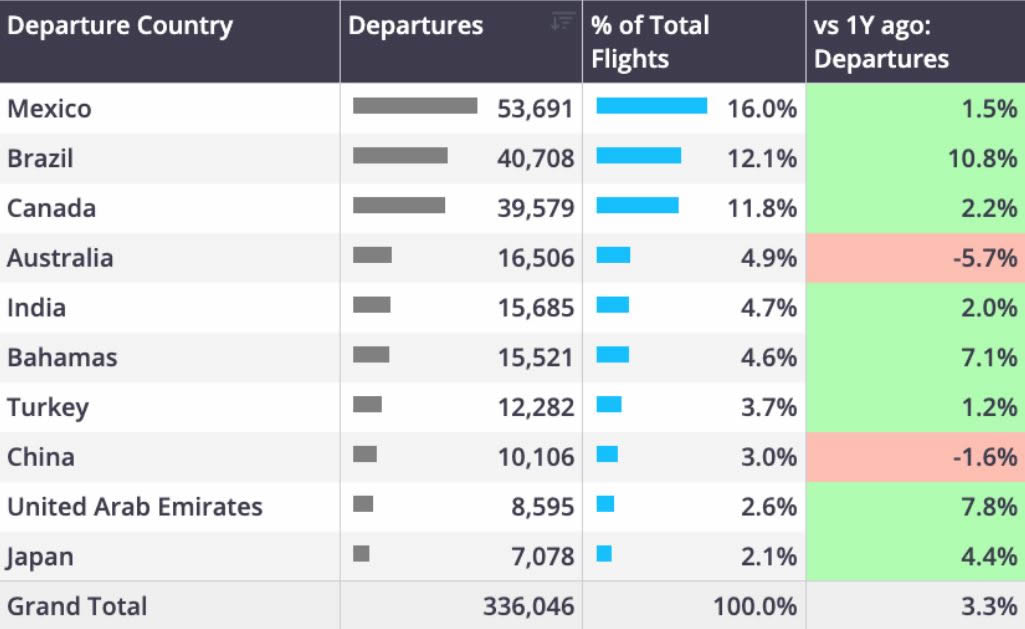

Трафик бизнес-джетов в странах за пределами Европы и США, первое полугодие 2025 г.

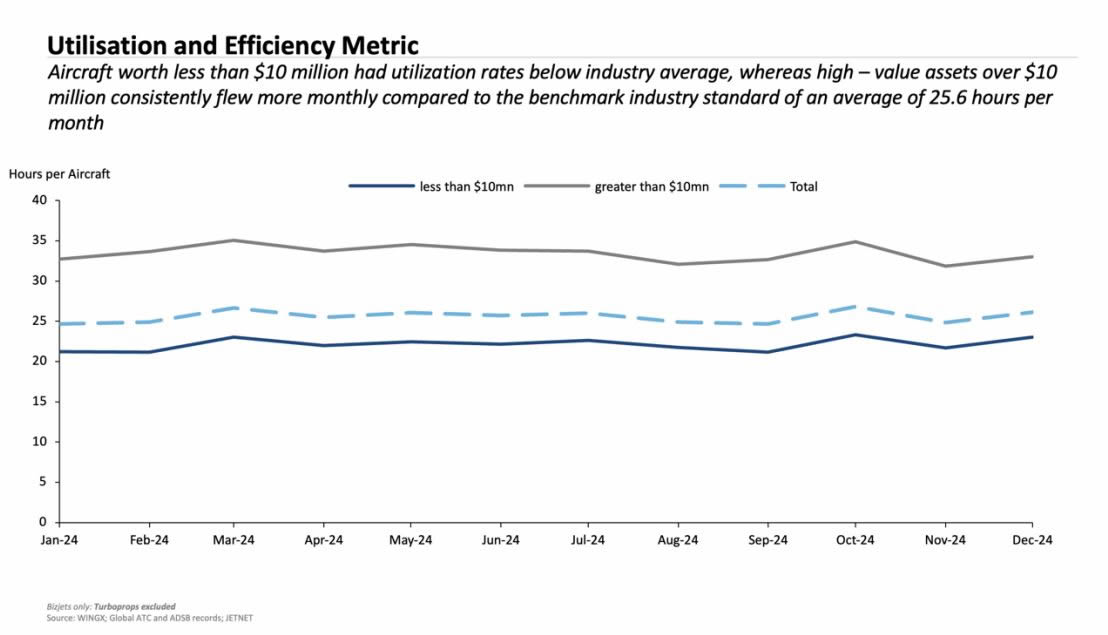

WINGX Market Intelligence: использование самолетов по сегментам стоимости

Новая структура анализа: используя комбинированные данные о справедливой рыночной стоимости воздушных судов из показателей летной активности JETNET и WINGX, мы анализируем закономерности использования воздушных судов разных стоимостных категорий. Наш анализ показывает, что самолеты стоимостью свыше $10 млн демонстрируют значительно более высокие ежемесячные показатели использования по сравнению как с самолетами более низкой стоимости, так и со средним мировым показателем. Напротив, самолеты стоимостью менее $10 млн демонстрируют показатели использования ниже среднего.

Анализ использования воздушных судов по сегментам стоимости

Инвестиционные последствия: эта разница в использовании говорит о том, что сегменты самолетов премиум-класса сохраняют более прочные основы спроса, что потенциально поддерживает как остаточную стоимость, так и доходы от послепродажного обслуживания для производителей самолетов более высокого класса.

Краткосрочный прогноз рынка

Сектор деловой авиации в первой половине 2025 года продолжит демонстрировать устойчивые показатели, демонстрируя устойчивый рост в большинстве географических регионов и категорий операторов. 11-недельный непрерывный рост подчеркивает устойчивость отрасли и свидетельствует о сохраняющейся силе базовых факторов спроса. Мы ожидаем устойчивого роста на рынках Северной и Южной Америки и Азии. Летний спрос в Европе, вероятно, несколько замедлится по сравнению с прошлым годом, в то время как в странах Персидского залива ожидается уверенный рост до конца года.

Ключевые факторы эффективности:

- Сильная позиция операторов долевого владения на рынках Северной Америки и Европы.

- Активность региональных авиационных хабов остается на высоком уровне по сравнению с базовыми показателями 2019 года

- Превосходные показатели сегмента премиальных самолетов, поддерживающие ценностные предложения сектора.

Области мониторинга:

- Деятельность корпоративных летных отделов остается ниже исторических норм.

- Географическое распределение показателей требует постоянного мониторинга.

- Сезонные тенденции могут влиять на сравнительные показатели третьего квартала.

Управляющий директор WINGX Ричард Кое комментирует: «В третьем квартале 2025 года наблюдается очень высокий спрос на бизнес-джеты, причем 4 июля трафик значительно вырос по сравнению с последними двумя годами. Темп явно задают операторы программ и премиальные самолеты. Кроме США, наибольший рост демонстрируют страны Латинской Америки, Персидского залива и Азии, в то время как в Европе ситуация практически не изменилась, хотя последняя неделя была более обнадеживающей».